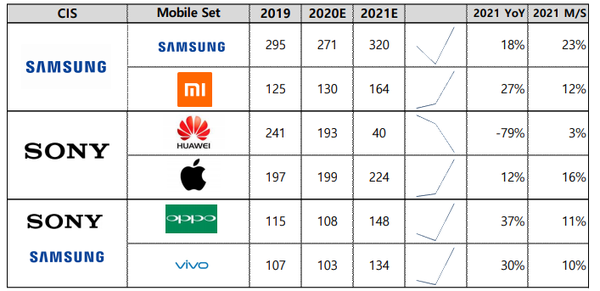

삼성전자, 자사 스마트폰 판매량 확대 및 CIS 시장에서 점유율을 높일 수 있는 좋은 기회, DRAM 13라인 활용에 주목

2020년 2분기 기준, 글로벌 5G 통신장비와 글로벌 스마트폰 시장에서의 1위를 차지한 기업은 중국의 화웨이다. 그러나 미국의 제재로 인해 반도체를 직접 조달할 수 있는 길이 막히게 되고, 미국의 제재를 우회하여 반도체를 조달하려던 방법도 난관에 처하면서 화웨이의 앞날에 점점 더 짙은 먹구름이 드리고 있다.

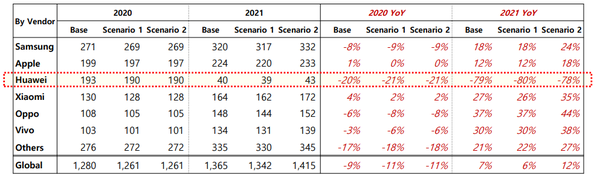

SK증권은 이에 화웨이의 스마트폰 판매를 지난해 2억 4천만대를 고점으로, 올해 1억 9천만대에서 2021년 4천만대 수준으로 하락할 것으로 전망한다고 12일 밝혔다. 미국의 정책이 변하지 않는다면, 내년 하반기 화웨이의 스마트폰 판매는 사실상 사라질 것이라는 분석이다.

SK증권 김영우 연구원은 “글로벌 스마트폰 판매가 올해 12억 8천만대(YoY –9%)에서 내년 13억 7천만대(YoY +7%)로 성장할 것으로 전망된다”면서 “중국내에서는 오포, 비보, 샤오미, 글로벌 시장에선 삼성, 애플, 샤오미의 점유율 확대 경쟁이 치열해질 것”이라고 내다봤다. 그러면서 “애플은 중국 리스크를 줄이기 위해서라도 글로벌 시장에서 보다 공격적으로 화웨이의 시장 점유율을 흡수하는 전략을 쓸 것”으로 예상했다. 이어 “삼성전자는 자사 스마트폰 판매량 확대 및 CIS 시장에서 점유율을 높일 수 있는 좋은 기회”라면서 DRAM 13라인 활용에 주목해야 한다고 분석했다.

SK증권에 따르면 올 2분기 화웨이의 자회사인 하이실리콘의 기린 프로세서가 AP 시장에서 차지하는 시장 점유율은 16%에 달했다. 지난해 기린 프로세서의 평균 점유율은 12%였다. 김 연구원은 “미국 정부의 화웨이 제재로 이미 과점화되어 있던 AP 시장에서 하이실리콘도 퇴출될 전망인데, 이는 퀄컴, 미디어텍, 삼성전자에 호재로 작용하게 될 것”이라고 내다봤다.

이어 “내년 글로벌 IT 수요 회복에 따라 하이엔드 파운드리 시장의 업황은 더욱 개선될 것”이라면서 이미 TSMC는 글로벌 테크 업황과 상관없이 기술적 우위에 따른 독점적 수혜를 누리고 있다고 설명했다. 또 삼성전자도 파운드리 부문의 CAPEX(설비투자비용)를 더 높여서 맹추격을 할 수 있을 것으로 예상했다. 김 연구원은 “CIS도 내년은 삼성전자의 점유율이 올라갈 수 있을 것이므로, DRAM 13라인의 CIS 추가 전환 활용 시점에 주목해야 한다”고 말했다.

삼성전자의 실적 회복에 관해서 일시적이지는 않을 것이란 전망도 내놨다. 김 연구원은 “현재는 코로나19로 인해 발생한 메모리 반도체 산업의 짧은 다운 사이클”이라면서 내년 애플의 아이폰 판매량은 2억2천만~2억 3천만대에 달할 것이다. 한국의 IT 하드웨어 산업은 화웨이 보다 삼성전자와 애플의 공급 사슬“이라고 말했다. 이어 ”화웨이의 빈자리는 다른 업체들이 충분히 그 자리를 메꾸게 될 것이므로 지금은 한국 IT 하드웨어의 비중을 확대할 적기로 판단된다”고 강조했다.

관련기사

- 반도체업종, 9월 모바일 MCP 수출의 회복

- 스마트폰 산업, "화웨이 제재로 삼성전자 & OVX 최대 수혜, 애플도 플래그십향 수요 흡수"

- KTB증권, 미정부 'SMIC 블랙리스트 지정'... "삼성전자와 DB하이텍 수혜"

- KB증권, “삼성전자, 내년 분기 평균 이익 11조원 예상”

- 순수 파운드리 시장, 올해 19% 성장세... 2014년 이후 최고 성장

- 화웨이, 美 추가 제재로 올해 스마트폰 생산량 10% ↓

- 달러의 힘과 기술전쟁

- 아이폰 12 4종 공개... 전 라인업 5G 지원 “애플 체인 단기 센티먼트 부각”

- 파운드리, 유례없는 호황... EUV 양산업체 TSMC와 삼성전자 뿐

- 중국, 올해 파운드리 시장의 22%를 차지할 것으로 전망

- 라이언 딩 화웨이 사장 “지능형 경험으로 새로운 가치 창출하자”

- 삼성 스마트폰 7~8월 반등, 다른 브랜드와의 격차 확대

- 파운드리 1위 TSMC, "이제는 컴퓨팅에 기대"

- 폭증하는 5G폰, 인프라가 더 필요하다

- 삼성 갤럭시 S20+ 5G, 2020년 상반기 매출 기준 세계 1위 5G폰

- 화웨이, 중저가 스마트폰 브랜드 ‘아너’ 매각 추진

- 오포, '옆으로 확장' 롤러블 폰 공개

- 내년 AP 이슈 ‘5G 원칩‧화웨이 규제‧애플 실리콘‧엑시노스 경쟁력 개선’

- D램·낸드플래시 2020년 매출 증가 1,2위