대신증권, 투자의견 ‘비중확대, 유지’

대신증권은 4일 반도체업종이 9월 모바일 MCP(Multi Chip Package, 다중 칩 패키지) 수출이 회복되면서 투자의견으로 ‘비중확대, 유지’를 제시했다.

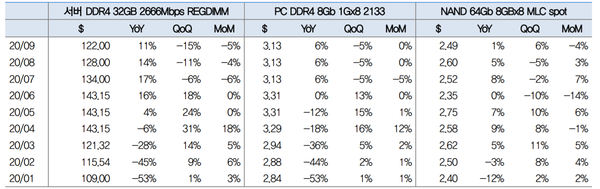

대신증권 이수빈 연구원은 “올 9월 서버 DRAM 계약가격은 전월대비 4~5% 하락, PC DRAM과 NAND 가격은 전월 수준을 유지했다. 클라우드서비스사업자(CSP)와 서버 OEM사로부터 서버 DRAM 재고 조정 발생이 지속됐는데, 엔터프라이즈 수요는 여전히 약해서 9월 전반적으로 구매량은 낮은 편”이라고 설명했다.

서버 DRAM 메인제품인 32GB RDIMM은 $118~125 사이에서 거래되었는데, 공급사의 서버 DRAM 재고는 7~9주에서 3~4주로 하락했다. 이는 화웨이의 미국 제재에 대비한 풀인 수요 덕분인 것으로 추정된다.

이 연구원은 “현재 시장에 미치는 가장 부정적인 영향은, 최종고객사의 DRAM 재고가 정상수준인 4~5주를 상회한다는 점”이라며 4분기는 서버 수요가 하나의 특정 고객사(아마존)에게 집중되어 있고, 화웨이 풀인 수요 이후 공백이 예상되어 추가적인 가격 하락을 예상했다. 또, 서버 DRAM 가격 전분기대비 13~18% 하락, 32GB RDIMM 제품의 계약가격은 $110을 하회할 것으로 예측했다.

이 연구원은 “과거 가격 사이클을 회고해보면, $100~110 가격대는 가격이 반등하기에 합리적인 수준”이라며 “결과적으로 4분기의 추가적인 가격하락은 데이터센터와 엔터프라이즈 고객사의 구매 재개를 유도할 것”으로 예상했다. 아울러 2021년 초에는 구매자의 재고수준이 적정수준(healthy level)에 도달할 것이며, 2분기 서버 DRAM 가격 상승을 전망했다.

아울러 “PC DRAM의 경우 견조한 노트북 수요로 분기 락인(lock-in) 협상이 유지되고 있다. 이에 따라 PC DRAM 가격은 7월에 5% 하락 이후, 8월과 9월 가격은 유지되고 있다”며 “4분기는 추가적으로 전분기대비 10% 하락을 예상한다”고 내다봤다.

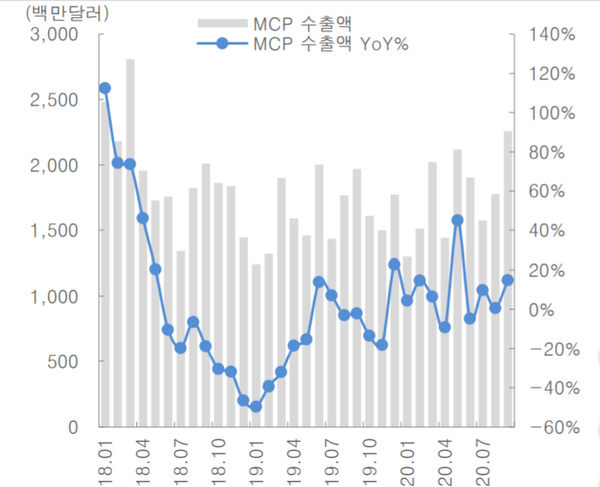

2020년 9월 집적회로 반도체 잠정 수출 78억 4천만 달러를 기록했다. DRAM 수출액은 17억 2천만 달러로 전월대비 4% 증가에 그친 반면, 모바일 MCP 수출액은 22억 6천만 달러를 기록하며 전월대비 27%, 전분기대비 19% 증가했다. 이 연구원은 “2018년 3월 이후 월별 최고금액을 달성했는데, 중화권 세트사향 모바일 MCP 반도체의 수출 회복이 시작되었다고 판단한다”고 말했다.

SSD 9월 수출액은 9억 4천만 달러로 서버 수요 감소로 전월대비 7% 하락하며 성장세가 둔화됐다. 데이터센터 기업의 재고 조정 때문이란 분석이다. 3분기 합산으로는 메모리 반도체는 전분기대비 유지, DRAM -2.4%, 모바일 MCP 56억 달러로 +2.6%, SSD +1.6% 성장을 기록했다.

이 연구원은 “4분기 메모리 가격은 추가 하락이 예상되나, 2021년 2분기 가격 반등의 가시성은 높아져 분기대비 4분기 Blended ASP -10%, 서버 DRAM -15%, PC -10%, 모바일 –5%가 전망된다”고 관측했다.

이어 “서버 DRAM 32GB 가격의 저점은 $106, PC DRAM 가격 1Gb 기준 $0.351로 4분기 추가 하락 시 저점 도달이 예상되는데, 가격하락이 가파를수록 가격 저점의 시점은 더욱 가까워져, 고객사의 구매를 유도할 것”으로 예상했다. 공급사의 서버 생산량이 모바일로 전환되고 있기 때문에 모바일향 메모리 수요 회복은 서버 수급에도 긍정적이라는 설명이다.