서버 D램 6개월 만에 주문 재개, 4분기 가격 바닥 전망

KB증권, 투자의견 '매수'‧목표주가 10만5000원 유지

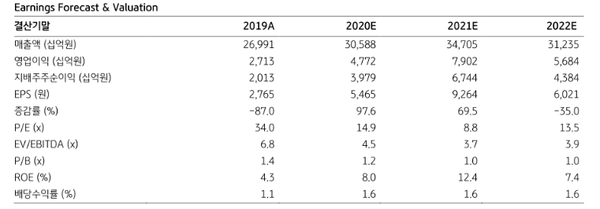

23일 KB증권은 SK하이닉스에 대해 최근 D램의 긍정적 변화를 고려할 때 주가 저점을 찍은 것이라는 전망을 내놨다. 이에 투자의견은 '매수'로, 목표주가는 10만5000원을 유지했다.

KB증권 김동원 연구원은 “최근 D램의 긍정적 변화를 고려할 때 연초 대비 9만4700원에서 8만1300원으로 14% 하락한 SK하이닉스 주가는 4분기 D램 가격하락 전망의 악재를 이미 선 반영한 것으로 보인다”며 “향후 악재에 둔감하고 호재에 민감한 영역 진입으로 저점을 확인한 것으로 평가된다”고 진단했다.

김 연구원은 “특히 ▲올 4분기부터 북미 데이터센터 업체의 서버 D램 주문이 6개월 만에 재개가 전망되어 내년 1분기부터는 주문 증가 폭이 커질 것으로 예상되고, ▲ 4분기 모바일 D램 주문도 중국 모바일 업체들의 경쟁적인 5G폰 출시로 예상을 20% 상회할 전망”이라고 내다봤다. 코로나19의 영향으로 재택근무, 온라인교육 등 비대면 수요 확대로 트래픽이 지속적으로 증가하는 가운데 연말 쇼핑시즌을 앞두고 서버 증설이 필요하기 때문이란 분석이다.

김 연구원은 “4분기 서버 D램 고객사들의 재고는 2분기 대비 60% 감소(2분기 13주 → 3분기 8주 → 4분기 5주)할 것으로 추정되어 정상수준 진입이 예상된다”면서 “서버 D램 평균가격은 4분기 14% 하락 후 내년 1분기부터 반등세가 전망되어 4분기에 바닥을 확인할 것으로 전망된다”고 말했다.

한편 미국의 화웨이 추가 제재 이후 내년 스마트 폰 시장에서 화웨이가 사실상 퇴출되면서 화웨이의 공백을 메우기 위한 글로벌 업체들의 점유율 확대 경쟁이 치열하다. 김 연구원은 “9월 현재 오포, 비보, 샤오미 등 중국 스마트 폰 업체들의 4분기 모바일 D램 수요가 기존 예상을 20% 상회하고 있는 것으로 파악된다”고 추정하면서 “이에 따라 D램 평균가격은 4분기 10% 하락 이후 내년 1분기 말부터 상승 전환이 예상된다”고 전망했다.

관련기사

- 화웨이 제재, 발효 개시

- SK하이닉스, 추석 앞두고 내수 활성화 나서

- "미국의 화웨이 제재, 일본 부품업체들의 타격이 가장 클 것"

- SK하이닉스 "D램 가격 하락 악재, 주가에 선반영...미‧중 반도체 제재 반사이익 기대"

- 미국, 중국 최대 파운드리 SMIC 제재 검토... 한국 반사이익 기대

- DRAM 5개월 만에 현물가격 반등... 반도체주, 내년 실적 개선에 초점 맞출 때

- 세계 D램시장 국내기업 점유율 73.6%…하반기엔 투자 집행 줄어들듯

- 반도체업종, 9월 모바일 MCP 수출의 회복

- SK하이닉스 ‘DDR5’, DDR4 대비 데이터 전송 속도 1.8배↑‧전력소모 20%↓

- SK hynix launches world's first DDR5 DRAM

- SK하이닉스, 인텔 낸드 메모리 사업 인수

- SK 하이닉스, “인텔 NAND 사업부 인수... 미래 위한 투자”

- SK하이닉스 “제과제빵 공장 조성 장애인 고용 확대 나선다”

- 반도체업, 10월 '모바일 MCP 수출 강세, SSD 약세’