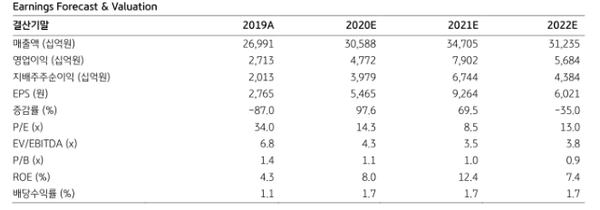

KB증권, "투자의견 '매수', 목표주가 10만5000원 유지"

8일 KB증권은 SK하이닉스에 대해 6개월 주가 선행성에 주목, D램 가격 하락의 악재는 이미 주가에 선반영된 것으로 판단한다고 밝혔다. 또, 미국의 중국 반도체 제재가 이뤄진다면 반사이익도 기대되므로 투자의견은 '매수', 목표주가는 10만5000원을 유지했다.

KB증권 김동원 연구원은 “과거 10년간 SK하이닉스 12개월 P/B-ROE 추이를 고려하면 의미 있는 주가 반등은 D램 고정가격의 상승전환 시점(2021년 4월 추정) 대비 평균 6개월 전 (2020년 10월 예상)에 이뤄졌다”면서 “연초 이후 SK하이닉스 주가는 16.7% 하락 (9만4100원 → 7만8400원)해 역사적 하단밴드의 P/B 밸류에이션을 기록하고 있어 D램 가격 하락의 악재는 이미 주가에 선반영된 것으로 판단된다”고 분석했다. 이어 “특히 D램 가격은 4분기 바닥 형성이 추정되고, SK하이닉스 반도체 재고도 4분기부터 타이트한 구간 진입(2주)이 전망되어 향후 D램 가격은 연말로 갈수록 하락세가 뚜렷하게 둔화될 것으로 예상된다”고 말했다.

4월 초 이후 5개월간 하락세가 지속되던 D램 현물가격은 8월 24일을 저점으로 반등하며 8일간 상승세가 지속되고 있다. 김 연구원은 “역사적으로 D램 현물가격은 고정가격의 선행지표로 작용하며 고정가격과의 차이가 결국 축소됐다는 점을 감안하면 올 하반기 D램 고정가격 하락(DRAM -17%) 이후 D램 가격은 내년 상반기에 반등 가능성이 높은 것으로 추정된다”고 내다봤다.

한편, 4일(현지시간) 로이터 등 외신에 따르면 미국이 중국 최대 파운드리 업체인 SMIC를 추가 무역 블랙리스트 대상으로 검토하고 있는 것으로 전해졌다. 이에 김 연구원은 “향후 중국 파운드리 1위인 SMIC가 미국의 제재 대상에 추가된다면 SK하이닉스의 장기적 반사이익이 기대된다”면서 “이는 ▲미국 기술이 적용된 반도체 장비, 부품, 소프트웨어 등의 수출이 불가능해져 중국 반도체 업체(CXMT는 D램, YMTC는 낸드)의 시장 진입을 늦추는 효과가 분명히 있고 ▲올해 4분기부터 중국 현지의 파운드리 공장을 본격 가동할 예정인 SK하이닉스시스템IC(SK하이닉스가 지분 100% 보유) 가동률 상승에 따른 실적 개선이 예상되기 때문”이라고 설명했다.

특히 SK하이닉스시스템IC에 대해 “▲TSMC, 삼성의 주력 파운드리(12인치)와 달리 중국 고객 중심의 틈새시장(8인치)을 집중 공략하고 있고 ▲감가상각비가 완료된 8인치 팹을 운영하면서 카메라 이미지센서(CIS), 전력관리칩(PMIC), 디스플레이 구동칩(DDI) 등을 중국 현지업체에 다품종 소량 생산방식으로 공급하고 있어 향후 영업이익률 15~20% 달성이 가능할 것으로 추정된다”고 강조했다.

관련기사

- 미국, 중국 최대 파운드리 SMIC 제재 검토... 한국 반사이익 기대

- "하반기부터 반도체 업체 주가 반등...SK하이닉스부터 빠르게 나타날 것"

- DRAM 5개월 만에 현물가격 반등... 반도체주, 내년 실적 개선에 초점 맞출 때

- 파운드리에 거는 승부...반도체시장 주도권이 달렸다.

- 세계 D램시장 국내기업 점유율 73.6%…하반기엔 투자 집행 줄어들듯

- SK그룹, 두 개의 성장 엔진…반도체·바이오 ‘투트랙’ 전략

- SK하이닉스 목표주가 유지..."DRAM 가격 반등 2021년 2분기 예상"

- 반도체와 한국경제

- "미국의 화웨이 제재, 일본 부품업체들의 타격이 가장 클 것"

- SK하이닉스, 추석 앞두고 내수 활성화 나서

- “이젠 0.7마이크로미터 픽셀 시대”…삼성전자, 초소형 이미지센서 라인업 구축

- AI 전문회사 ‘가우스랩스’, “SK 미래 가치 창출 이끈다”

- SK하이닉스, "D램 긍정적 변화의 시작... 주가 저점 확인"

- KTB증권, 미정부 'SMIC 블랙리스트 지정'... "삼성전자와 DB하이텍 수혜"

- SK하이닉스 ‘DDR5’, DDR4 대비 데이터 전송 속도 1.8배↑‧전력소모 20%↓

- SK hynix launches world's first DDR5 DRAM

- SK하이닉스, 인텔 낸드 메모리 사업 인수