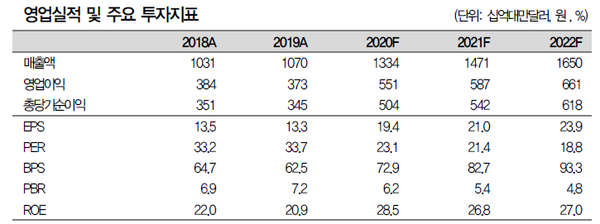

대신증권, 투자의견 '매수', 목표주가 488달러

19일 대신증권인 대만의 파운드리(반도체 위탁생산) 업체인 TSMC에 대한 투자의견을 '매수'(BUY)로 유지한다고 밝혔다. 목표주가는 488달러로 제시했다.

대신증권에 따르면 TSMC의 3분기 실적이 3560억 대만달러(15% Q/Q, +22% Y/Y), GPM(매출총이익률) 53.4%, 영업이익 1조 5010억 대만 달러(+14% Q/Q) 기록하면서 컨센서스를 상회했다. 대신증권 이수빈 연구원은 “전분기대비 매출총이익률 개선은 가동률 증가 덕분”이라며 “5나노 초기가동비용과 비우호적인 환율 흐름을 상쇄했다”고 설명했다. 이어 “4분기는 스마트폰과 자동차 플랫폼은 전분기대비 성장, 가전 및 HPC는 하락이 예상된다”면서 추가로 5나노 초기가동비용으로 GPM의 소폭 하락을 전망했다.

TSMC는 지난 15일 3분기 실적 발표회를 통해 전년대비 매출 성장률 컨센서스가 각각 올해 +24.6%, 2021년 +10.3%로, 팹리스 고객사의 재고는 과거 계절적 평균 재고 수준을 상회한다고 발표했다. 이에 대해 이 연구원은 “지난 7월, 2분기 실적발표에서는 재고 조정 가능성에 대해 지속적인 모니터링이 필요하다고 얘기한 반면, 이번 실적발표에서는 팹리스 고객사들은 미중무역분쟁, 코로나19 등 불확실성이 높아지는 상황에서 재고를 평균 수준 이상으로 보유하는 정책을 오랜 기간 유지할 것으로 예상한다”고 내다봤다.

TSMC는 올해 스마트폰 출하량은 10% 이상 하락할 것으로 예상했다. 이 연구원은 “TSMC 스마트폰향 매출은 3분기 누적으로 전년대비 30% 성장했다. 5G 스마트폰의 반도체 탑재량이 30~40% 증가했고, 화웨이를 포함한 고객사들의 재고 확보 수요가 발생했기 때문인데, 이에 따라, 내년 고객사 재고 조정에 대한 투자자의 우려가 존재한다”고 분석했다.

한편 대신증권은 TSMC가 내년 HPC(High Performance Computing) 플랫폼 성장으로 스마트폰 성장 둔화를 상쇄시킬 것으로 전망했다. 이 연구원은 “애플의 맥북 프로세서 생산, AMD의 시장점유율 확대, 인텔의 외주 생산 덕분”이라며, “당사 추정치에 따르면 내년 애플 맥북 프로세서 반도체로부터 약 17억 달러(NT$49B)의 매출이 발생할 것으로 예상한다”고 말했다. 그러면서 “7나노 이하공정에서의 파운드리 공급사는 TSMC와 삼성전자가 유일하므로, 선단공정의 파운드리시장 확대 속 공급 증가는 제한적으로 계속해서 긍정적 시각을 유지한다”고 밝혔다.

관련기사

- 중국, 올해 파운드리 시장의 22%를 차지할 것으로 전망

- 파운드리, 유례없는 호황... EUV 양산업체 TSMC와 삼성전자 뿐

- AMD, 7나노공정 4세대 CPU '라이젠 5000' 발표... 파운드리 업계 수혜 전망

- 화웨이, 내년 하반기 스마트폰시장 퇴출 가능성↑... “한국 IT HW 비중 확대 적기”

- 순수 파운드리 시장, 올해 19% 성장세... 2014년 이후 최고 성장

- 화웨이, 美 추가 제재로 올해 스마트폰 생산량 10% ↓

- 인텔, 3분기 실적 발표... 시간외 주가 -10% 급락

- 머큐리 리서치, “AMD, x86 시장 점유율 22.4% 달성... 2007년 이후 최고치”

- 난징에 중국 최초 '반도체대학' 설립

- 5G 핵심콘텐츠 게임, “5G와 MEC이 필수적"

- 화웨이, 중저가 스마트폰 브랜드 ‘아너’ 매각 추진

- 내년 AP 이슈 ‘5G 원칩‧화웨이 규제‧애플 실리콘‧엑시노스 경쟁력 개선’

- 인텔, 반도체 공급 점유율 1위 유지...‘삼성 2위’

- AMD, 삼성증권 단독 IR미팅 '인텔 사냥' 전략 공개

- D램·낸드플래시 2020년 매출 증가 1,2위

- 올해 반도체 설비투자 1위 ‘파운드리’... 전체 34% 차지

- "향후 5년간 팹리스‧파운드리가 전체 IC 매출 30%”

- TSMC, 역대 최대 설비투자 전망... '서플라이 체인주가↑'