올해 팹리스 매출, 33%로 신기록, IDM 매출은 6%↑에 그쳐

지난해부터 팹리스 매출점유율, 메모리 역전

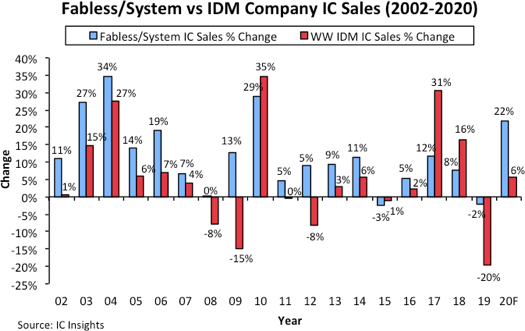

반도체설계(팹리스‧Fabless)회사의 매출은 2020년에 22% 급증할 것으로 예상되는 반면 종합반도체기업(IDM) 매출은 6% 증가에 불과할 것으로 나타났다. 아울러 향후 5년간 팹리스와 파운드리가 전체 IC시장을 주도하면서 30%의 점유율을 가져갈 것으로 전망이 나왔다.

29일 반도체 시장조사업체 IC인사이츠에 따르면, 팹리스‧시스템 반도체 회사 매출은 2010년부터 2020년까지 두 배 이상((63억5000만달러에서 1300억달러) 증가할 것으로 전망되는 반면, IDM의 총 매출은 2010년 2043억 달러에서 2020년 2657억 달러로 같은 기간 동안 30% 증가에 그칠 것으로 예상됐다.

팹리스 IC 공급업체와 파운드리의 연간 시장 성장 사이에는 비교적 밀접한 관계가 있다. 그러나 IDM에 비해 팹리스 기업의 매출 성장은 일반적으로 매우 다르다. IC인사이츠는 “IDM에 비해 팹리스‧시스템 반도체 공급업체가 선호하는 연간 성장률의 일반적인 차이를 감안할 때, 2010년, 2015년, 2017년 및 2018년 팹리스‧시스템 반도체 업체가 전체 IC 시장에서 차지하는 점유율을 높인 것은 별로 놀라운 일이 아니다”라고 설명했다.

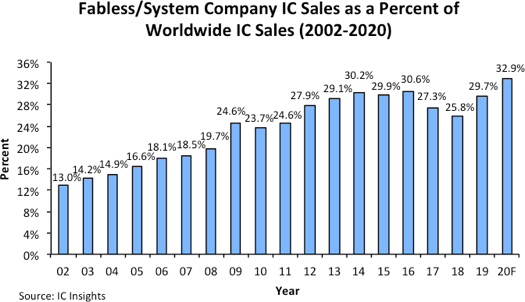

2002년, 팹리스‧시스템 회사 IC 매출은 전체 IC 시장의 13%에 불과했다. 2017년과 2018년에 메모리 시장이 급상승하면서 팹리스 회사들이 거의 점유하지 못하는 시장으로서, 그 두 해 동안 전체 IC 시장에서 팹리스의 점유율은 줄어들었다. 하지만 지난해 메모리 시장이 크게 약세를 보이면서 2019년 전체 IC 시장에서 팹리스 점유율이 3.9%포인트 상승한 29.7%로 상황이 반전됐다.

IC인사이츠는 “IDM의 6% 매출 증가 전망과 비교할 때 AMD의 28억달러 매출 증가 주도로 올해 팹리스의 전세계 IC 매출 점유율은 32.9%로 사상 최고치를 기록할 것으로 전망한다”고 말했다. 이어 “장기적으로 팹리스‧시스템 반도체 공급업체와 이들을 서비스하는 파운드리가 향후 5년 동안 전체 IC 시장에서 차지하는 비율이 30% 초반을 유지할 것으로 예상됨에 따라 전체 IC 산업 분야에서 계속 강력한 영향력을 행사할 것”으로 전망했다.

관련기사

- 정부 “시스템반도체·미래차·바이오헬스 집중 육성대책 추진”

- 내년 AP 이슈 ‘5G 원칩‧화웨이 규제‧애플 실리콘‧엑시노스 경쟁력 개선’

- IC인사이츠, “D램 가격, 올해 말까지 하락 예상... 올해 D램 수요 확장은 게임기 시장에서 기대”

- 파운드리 1위 TSMC, "이제는 컴퓨팅에 기대"

- 중국, 올해 파운드리 시장의 22%를 차지할 것으로 전망

- 정부 “AI 선도국가 도약 만전 기한다”…2030년 세계시장 20% 선점

- "인공지능 반도체 선도국가로 육성"...2030년까지 제2의 D램 본격 육성

- 자동차 반도체 공급 제약, “2021년 하반기 해결 예상”

- 올해 반도체 설비투자 1위 ‘파운드리’... 전체 34% 차지

- 인텔, 반도체 공급 점유율 1위 유지...‘삼성 2위’

- "2025년 中 반도체 자급률, 목표치 70% 아닌 20% 불과"

- 지난해 반도체 산업 M&A 규모 ‘사상 첫’ 129조원 넘어

- TSMC, 역대 최대 설비투자 전망... '서플라이 체인주가↑'