3분기 차량반도체 쇼티지 크게 줄어들 전망... 2분기 이익 11% 증가

"중국 난징 공장 60% 확장, 애리조나 공장에서 2단계 확장 시작“

KB증권 "3분기 데이터센터 및 스마트폰 수요 반등, 웨이퍼 capa 투자가 2022년에도 지속"

세계 최대 파운드리(반도체 위탁생산) 기업인 대만 TSMC(台積電)가 2021년에 매출이 20% 이상 증가할 것으로 예상하고 있으며, 미국 반도체 건설 공장 확장도 밝혔다.

블룸버그통신의 15일(현지시간) 보도에 따르면 TSMC가 이 같은 내용을 2021년 2분기 실적 발표회에서 밝혔다. 이 자리에서 TSMC의 리우더인(劉德音:Mark Liu) 회장은 자동차와 가전제품에 영향을 준 반도체 부족에 대한 자세한 내용도 공유했다. 그는 올해 3분기에는 공급 상황이 개선될 것으로 보고 있으며, 전자장치 제어용 반도체인 마이크로컨트롤러유닛(MCU) 생산량을 60%까지 증가시킬 수 있었다고 말했다. MCU는 TSMC가 생산하는 주요 차량 반도체 부품이며, 올해 초부터 시작된 반도체 쇼티지의 중심에 있었다.

컨퍼런스 콜 '2022년까지 수급 타이트, 선단공정 예정대로 진행, 높은 capex 유지’

TSMC는 이번 컨퍼런스 콜에서 ▲ 향후 반도체 수급 상황, ▲ 자동차용 반도체 수급난 완화, ▲ 파운드리 선단공정 로드맵, ▲ 수요 성장에 맞춘 capa 투자에 대해 밝혔다.

우선 TSMC의 2분기 재고 일수는 1분기 대비 소폭 상승했고, 고객사의 재고 또한 상승했으나 재고는 점진적으로 소진되어 3분기 건전 재고 수준에 미칠 것으로 예상했다. 현재 수급난은 구조적인 수요 성장과 일시적인 공급 부족으로 나타난 것으로 추정하며 생산 시설 확대에도 불구하고 2022년까지 타이트한 수급이 지속될 것으로 예상했다.

또한 하반기에 진입하면서 자동차용 반도체의 수급난이 완화될 것으로 제시했는데, 이는 2021년 자동차용 MCU 생산을 2020년 대비 60% 증가시킬 예정이기 때문이다.

2분기 TSMC의 5나노 비중은 18%로 하반기 확대될 것으로 추정되며, 4나노는 3분기 생산 시작, 2022년 양산, 3나노 2022년 하반기 생산 시작으로 제시했다.

이후 Q&A에서 이전 기술대비 3나노의 생산 시점이 늦어진 것에 대한 질문이 있었고, TSMC는 공정의 복잡성을 이유로 들었다.

TSMC 측은 높은 수준의 설비투자가 내년에도 지속될 것으로 제시했다. 대만의 3‧5나노 신규 라인 증설이 예정되어 있고, 미국의 애리조나 팹은 2022년 하반기 장비 반입, 2024년 5나노 생산(20K/월) 시작 예정이며 향후 수요에 따라 페이즈(phase) 2 투자도 가능하다고 시사했다. 현재 구형 노드에 대한 수요가 증가함에 따라 해당 증설 또한 진행하고 있다.

또한 일본에 3D IC 패키징 연구센터를 설립한 것에 이어 현재 웨이퍼 팹 투자에 대한 실사를 진행하고 있다고 밝혔다.

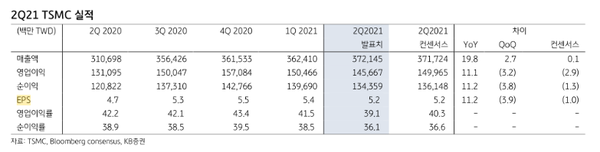

2021년 2분기, 영업이익 컨센서스 2.9% 하회, 환율 영향

TSMC의 2분기 매출액과 영업이익은 각각 3721억 대만 달러(+2.7% QoQ, +19.8% YoY, 15.2조원), 1456억 대만 달러(-3.2% QoQ, +11.1% YoY, 5.9조원)를 기록해 영업이익 컨센서스를 2.9% 하회했다.

이에 대해 16일 KB증권 황고운 연구원은 ”가이던스 매출액(129~132억 미국 달러, 14.9조원)을 상회한 이유는 HPC (+12% QoQ), IoT(-2% QoQ), 자동차(+12% QoQ)의 수요가 예상을 상회했기 때문“이라면서 ”7나노 이하 공정의 비율은 49%를 기록했고, 5나노, 7나노 모두 견조한 수요를 보이고 있다“고 밝혔다.

다만 기대에 미치지 못하는 수익성은 비우호적인 환율 효과 때문이라는 분석이다. 3분기 매출액 가이던스는 146~149억 달러(중간값 16.8조원, +11% QoQ)로 컨센서스 매출액(147억 달러)에 부합하고, 매출총이익률 범위는 49.5%~51.5%로 제시해 2분기 대비 개선된 마진이 기대되나 컨센서스(52.5%)를 하회하는 수치를 제시했다.

황 연구원은 “환율 영향도 있지만, 예년과 대비되는 기록적인 설비투자비용(capex) 투자, 선단공정의 복잡성으로 인한 제조비용 축소 속도 둔화가 반영된 것으로 판단된다”고 말했다.

이어 “2분기 IT 재고 조정 이슈로 반도체 업체 및 서플라이 체인의 주가가 부진했는데 3분기 데이터센터 및 스마트 폰 수요 반등과 웨이퍼 캐파(capa) 투자가 2022년에도 지속될 것으로 전망되어 향후 주가와 실적에 긍정적인 영향이 기대된다”고 전망했다.

관련기사

- 비메모리 쇼티지 심화... "2분기 스마트폰 생산 차질 본격화“

- “TSMC 일본 진출, 삼성 멀리 따돌리고 독주?”…일부 언론 ‘과잉 추측보도’ 논란

- 삼성전자, 파운드리 대규모 투자 시기는?

- “한국, AI‧차량용 반도체 경쟁력 60점 수준”

- ‘반도체 전쟁’에 뒤처진 유럽, 제조역량 늘리기도 쉽지않아 ‘고민’

- 반도체, "연말까지 세트업계 호실적 "

- [하반기 전망]반도체, ”주요 업체 역사적 밸류 형성“

- 반도체 전쟁 “파운드리 증설‧ADAS기술협업 등으로 맞서야”

- 반도체 소재, '올 하반기부터 실적 레벨 업 기대'

- 반도체 슈퍼사이클, 하반기까지 연장?

- 자동차 반도체 부족 진짜 이유는?

- IT, “공급과잉 우려 완화... 하반기 비중확대”

- 시총 3000조 '애플', 아이폰13 출시로 슈퍼 사이클 기대

- 반도체, "3분기 고정가격, 예상 상회 전망"

- 애플ㆍ삼성ㆍMS, 하반기 이후 앞다퉈 신제품 출시

- 구글, 픽셀 6에 자체 칩 탑재... ‘애플’이 되려는 전략?

- 반도체 시장 우려? "주가 하락세 지나치다"