IHS마킷, “3월말 반도체 부족 위기 바닥 전망”

차량용 반도체 공급차질로 올 1분기에 거의 1백만 대의 생산차질이 예상되나 반도체 부족 위기는 오는 3월말이 바닥이 될 것이라는 전망이 나왔다.

17일 글로벌 시장조사기관 IHS마킷은 “마이크로컨트롤러 유닛(MCU)용 반도체 공급망에는 일반적으로 주문에서 OEM/티어 1까지 12~16주의 리드 타임이 있다. 요즘 반도체 생산과 관련된 이슈는 대략적으로 정상적인 리드 타임을 두 배로 늘려 최소 26주라는 데 있다. 반도체 공급망이 올 3분기까지 제약되기는 하지만 3월 말경에는 바닥을 칠 것으로 예상한다. 볼륨 평가에서 우리는 1분기에만 영향을 고려했다”고 말했다.

2020년 말부터 차량 반도체 공급망 내 차질이 빚어졌다. 코로나19로 인해 지난해 상반기에 시행된 광범위한 봉쇄에서 회복된 산업과 그 회복 주기가 연말에 강하게 회복되고 있는 가전 분야의 수요 증가와 충돌했다. 이에 지난 8일부터 GM이 전 세계 4개 공장 가동중단 및 감산을 결정했다.

또한 폭스바겐, 아우디, 포드, 도요타, 혼다, 피아트 등 대부분의 글로벌 자동차 업체들도 일부 모델 생산에 대해 감산을 시작했다. 현재 반도체 부족 장기화에 대해서는 다양한 추정이 나오고 있는데, 2분기 이후부터는 상황이 개선될 것이라는 의견도 나오고 있고, 일부 하위 수준의 중단 중 일부는 현재 분기 내 회복될 수 있다는 관측도 나오고 있다.

IHS마킷은 “현재 알려진 요인에 따르면 반도체 공급과 비교했을 때 3월말에 현재 MCU의 반도체 부족 위기가 바닥이 될 것으로 예상한다. 4월부터는 MCU 공급이 개선되겠지만 OEM 수요를 충족시키지 못할 것으로 전망된다. 3/4분기에 MCU 공급은 당시 OEM들의 지속적인 수요를 충족시킬 수 있을 것으로 보이지만 2021년 상반기부터 누락된 수요를 보충하지는 못할 것으로 보인다”고 말했다. 이어 “4분기 MCU 공급은 충족할 수 있을 것으로 예상된다. OEM들의 지속적인 수요와 2021년 상반기부터 놓친 수요를 메우기 시작할 수 있을 것으로 기대된다”고 전했다.

결국 모든 OEM은 MCU 공급 제약에 의해 영향을 받게 될 것이라는 설명이다. 공급 채널에 재고가 많은 OEM, 예를 들어 유통 업체를 사용해 재고를 보유하는 일부 일본 OEM 같은 경우는 재고가 소비될 때까지 영향을 덜 받을 수 있다는 의견이다.

이러한 상황에서 반도체 공급업체는 파운드리 공급업체를 더 많이 사용하거나 동일한 공급업체를 사용하되 IC가 생산되는 지역의 수를 다양화하기 위해 파운드리와의 협력을 재검토해야 한다고 지적했다.

또 칩 제조사가 내부 웨이퍼 가공을 더 많이 하기 위한 약간의 조치가 있을 수 있지만 IHS마킷은 설비투자(CAPEX)를 절감하기 위해 업계에서 우세한 '팹라이트'(fab-light) 전략의 총체적 반전을 기대하지는 않는다고 말했다. 특히 고급 노드의 경우 TSMC와 UMC에 의존도가 유지될 것으로 전망했다.

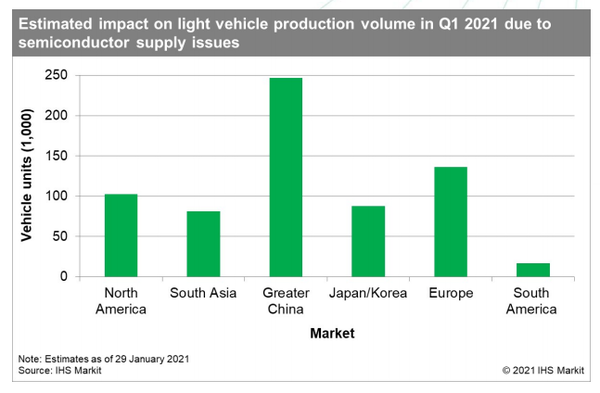

반도체 쇼티지로 인해 위험에 처한 전 세계 경차 생산량이 1분기 1백만대 가까이 증가했다.

IHS마킷은 “이 정도 수준에서는 여전히 연중 대부분 물량을 회수할 수 있을 것으로 예상하므로 현재 부족현상은 계절적 영향에 더 가깝고, 1분기에 감소된 물량은 연말로 대체 될 것으로 예상한다”고 분석했다.

그러면서 “(차량감산물량이) 백만 단위 수준에 가까워지고 수요가 많은 프로그램을 건설하는 공장이 혼합됨에 따라, 연간 생산 손실을 완전히 상쇄하는 것이 더 어려워질 수도 있다”고 덧붙였다.

이에 따라 유럽연합(EU)과 미국 바이든 행정부는 모두 현지 생산을 통해 부족 문제를 해결하고 아시아 지역 공급망에 대한 의존도를 줄이는 방안을 검토하고 있다.

마크 풀소프 IHS마킷 글로벌 경차 생산 담당 전무는 “현 단계에서는 1분기 1백만 대 생산이 늦춰질 것으로 예상되지만 업계는 올해 후반에 회복될 것으로 예상하며 현재 8460만 대의 연간 예측에 대한 위험은 거의 없을 것으로 예상된다. 하지만 우리는 계속 모니터링하고 있으며 상황은 유동적”이라고 말했다.

필 암스러드 IHS마킷 수석 분석가는 “더 나아지기 전에 더 나빠질 것이다. 단기적으로 할 수있는 일은 파운드리에서 우선순위를 저글링해서 다른 시장의 제품 대신 더 많은 자동차 MCU를 만드는 것”이라면서 “장기적으로는 자동차 업계가 공급망의 다양화 유도를 위해 비용 절감만큼 공급 보장을 최우선 과제로 삼아야 할 것이다. 고급 프로세스 노드로 전환하면 업계는 제한된 수의 파운드리 옵션에 더욱 취약해진다”고 지적했다.

관련기사

- 차량반도체 부족 “상반기 -2%→하반기 -10% 예상”

- 반도체, 실적 개선 국면…최선호주 ‘삼성전자‧SK하이닉스’

- 반도체칩 부족 사태로 세계 ‘태블릿’ 시장도 위축

- 반도체 품귀속 TSMC 생태계 ‘사상 유례없는 전성기’

- 글로벌 스마트폰 '부품 확보 전쟁' 치열

- 차량용 반도체 품귀, 양극화 예상

- 1월 수출도 예상↑, 수출단가 전년대비 30% 상승

- 자동차 산업 지형도 ‘시스템반도체’가 좌우?

- ‘반도체 설계’를 설계해야

- 지난해 중국 반도체 시장 점유율 1위는 ‘로직 IC’

- 파운드리 캐파 부족·생산 차질...‘글로벌 비메모리 투자 확대’

- 日 르네사스 웨이퍼 팹 화재... 차량반도체 공급 악화 예상