공급 부족이 심화되는 부품은 PMIC, DDI, mid급 칩셋, ABF 기판

PMIC와 DDI에서는 DB하이텍과 실리콘웍스에 관심, ABF 기판에서는 삼성전기와 대덕전자 수혜 예상

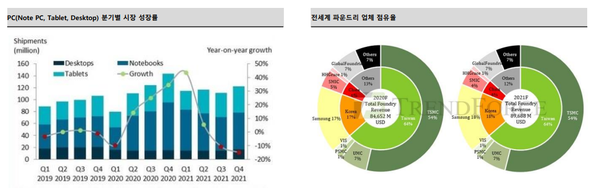

코로나19의 장기화로 노트북, 태블릿, TV향 강한 수요가 지속되면서 스마트폰과 공용 부품인 PMIC와 DDI 위주(8인치 파운드리)로 쇼티지(품귀 현상)가 나타나고 있다.

5일 SK증권은 이에 대해 "반도체 핵심 부품의 생산과 공급은 그 동안 스마트폰에 우선적으로 할당되어 왔다. 그러나 코로나19 이후 비스마트폰향 제품 수요가 급증하면서 일부 공용 부품에 쇼티지가 나타나기 시작했고 자동차 시장 회복과 함께 차량 전장화로 국가적 차원에서 파운드리 확보를 위한 개입도 있다"고 설명했다.

이에 공급 부족이 심화되는 부품은 PMIC, DDI, mid급 칩셋, ABF 기판(Substrate)이라고 전망했다.

SK증권은 "상위 업체를 제외한 세컨드(2nd-tier) 세트 업체들은 부품 조달에 난항이 있는 것으로 파악된다. 삼성전자는 자체 생태계를 갖추고 애플은 강한 협상력을 바탕으로 상대적으로 조달에 이점은 있다. 그러나 부품 가격 상승으로 원가 컨트롤에 문제가 생긴다면 수익성에는 부정적 효과가 나타나기 때문에 마냥 웃을 수 없는 상황"이라면서 2021년 스마트폰 시장은 전년 기저 효과에 따른 강한 억눌림(pent-up) 효과를 기대하기는 힘들 것으로 전망했다.

글로벌 스마트폰 시장 분석 결과로, 기본 시나리오는 2021년 13억6000만대(YoY +5%), 2022년 14억2000만대(YoY +5%), 하락 전망은 2021년 13억1000만대(YoY +1%), 2022년 13억7000만대(YoY +4%), 상승 전망은 2021년 14억1000만대(YoY +8%), 2022년 14억8000만대(YoY +5%)로 SK증권은 제시했다.

SK증권은 "8인치 파운드리에서는 PMIC와 DDI 위주 공급 부족이 심화되고 있다. 국내 관련 업체로는 DB하이텍과 실리콘웍스가 있다"고 말했다. Mid급 칩셋 역시 타이트한 수급 상황을 보이고 있으며 대만의 팹리스 반도체 기업 미디어텍이 대표적인 수혜 업체로 예상된다고 전했다.

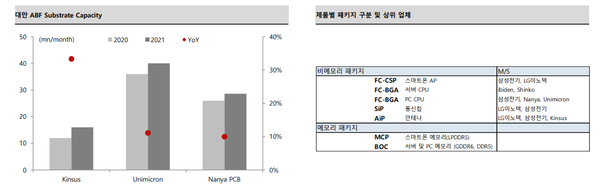

이어 "ABF 기판 수급 상황도 녹록치 않다. 2021년 오히려 심화될 조짐까지 보인다"고 말했다. 수요처와 생산 난이도는 빠르게 증가하는 반면, 증설 리드 타임은 비교적 길기 때문이랄는 설명이다. 이에 국내 관련 업체로는 삼성전기와 대덕전자의 수혜가 예상된다고 밝혔다.

관련기사

- 차량용 반도체 품귀, 양극화 예상

- 금년 상반기 일자리, IT․반도체↑ vs 전통산업↓

- MPU 시장 “지난해 이어 2021년에도 상승세”

- 1월 수출도 예상↑, 수출단가 전년대비 30% 상승

- “K-팹리스 육성”…시스템반도체 R&D에 2500억 지원

- D램, 낸드 플래시... 올해 두 자릿수 매출 성장 전망

- UWB 기술, 디지털시대 ‘약방의 감초’로 부상

- SK하이닉스, 지난해 매출 31조9004억‧영업익 5조126억 기록

- 삼성전자, 전년 4분기 매출 61.55조‧영업익 9.05조 기록

- 차량반도체 부족 “상반기 -2%→하반기 -10% 예상”

- 삼성전자, 지난해 웨이퍼 생산 1위

- 반도체, 실적 개선 국면…최선호주 ‘삼성전자‧SK하이닉스’

- 차량 반도체 부족 '업'...약 100만대 차 생산 지연

- 지난해 중국 반도체 시장 점유율 1위는 ‘로직 IC’

- 파운드리 캐파 부족·생산 차질...‘글로벌 비메모리 투자 확대’

- “2021년 스마트폰 연간생산량 1위, 삼성 전망”