D램 출하량 늘었으나 가격 하락 영향

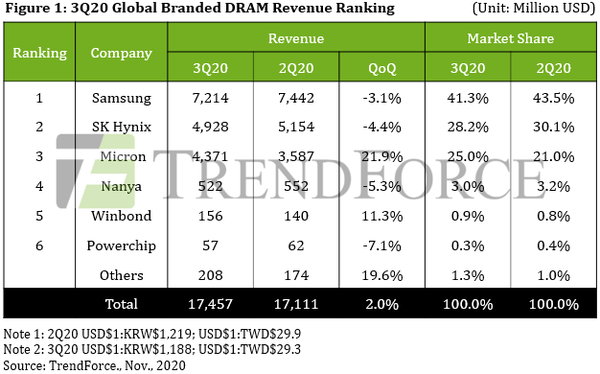

3분기 글로벌 DRAM 매출, 직전분기 대비 2% 상승한 174억6000만달러 기록

트렌드포스 “4분기 글로벌 매출액은 3분기와 비슷할 듯”

올해 3분기 삼성전자, SK하이닉스의 D램 매출이 직전 분기보다 소폭 감소한 것으로 나타났다. 화웨이향 출하량 증가와 가격 하락으로 인해 3분기 글로벌 DRAM 매출 증가율이 직전분기 대비 2%에 그쳤다.

20일 시장조사업체 트렌드포스(TrendForce)에 따르면 3분기 삼성전자 D램 매출은 직전분기대비 3.1% 감소한 72억1400만달러(약 8조 342억원), SK하이닉스는 4.4% 줄어든 49억2800만달러(약 5조 4900억원)로 집계됐다.

트렌드포스는 “D램 공급업체의 출하량은 미국의 화웨이 기술제품 출하를 금지하는 9월 15일 제재 마감 이전부터 수요가 급증해 예상을 상회한 것으로 나타났다. 이 기간 화웨이는 수출 통제 규칙 강화에 따라 부품 재고를 공격적으로 쌓아올리고 있었다. 모든 공급업체가 D램 출하량에서 분기대비 성장을 기록했다. 반면 D램 가격은 3분기 들어 하락세로 돌아섰다. 서버 D램 부문은 D램 시장의 다른 애플리케이션 부문 중 서버 제조업체들의 재고 과잉으로 조달 모멘텀이 가장 취약해 D램 가격이 전반적으로 하락하는 모습을 보였다. 대부분의 공급업체에서 출하량 증가가 견적의 하락을 상쇄하기에는 역부족이었다”고 설명했다.

반면 D램 3위 업체인 마이크론은 3분기 매출은 43억7100만달러(약 4조 8700억원)의 매출을 올리며 2분기보다 21.9%의 성장세를 보였다. 시장 점유율은 25%를 기록하며 출하량을 2분기보다 약 25% 늘렸다. 이에 대해 트렌드포스는 “마이크론 회계분기의 주수는 14주에서 13주로 돌아간다. 게다가 높은 비교 기반과 계속되는 가격 하락은 마이크론의 매출과 영업이익에 악영향을 미칠 것”이라며 “현재 마이크론의 시장 점유율이 4분기에는 20%를 조금 넘는 수준으로 다시 떨어질 것”으로 관측했다. 3분기 전 세계 D램 매출은 2.0% 증가한 174억6000만달러(약 19조 4452억원)를 기록했다.

수익성 측면에서 3분기 협력사의 실적은 모두 전반적인 가격 하락의 영향을 받았다. 트렌드포스는 “공급업체가 회계분기의 시작일과 종료일뿐만 아니라 서로 다른 제품 구성을 가지고 있기 때문에 공급업체의 영업마진 계산에 차이가 있다”고 말했다. 삼성전자의 영업이익률은 원가 최적화 노력이 ASP(평균판매단가) 하락을 어느 정도 보상해주면서 41%를 유지했다. SK하이닉스는 2분기 35%에서 3분기 29%로 영업이익이 더 큰 폭으로 감소했다. 이는 서버 D램이 제품 구성의 상당 부분을 차지했기 때문으로 분석됐다.

트렌드포스는 “4분기에는 PC D램, 모바일 D램, 그래픽 D램 등 대부분의 애플리케이션 부문에서 수요가 양호한 수준을 유지할 것으로 전망된다”고 말했다. 다만 서버 D램 부문은 예외가 될 것으로 관측했는데, 서버 D램 시장은 여전히 초과 재고를 없애는 데 초점을 맞출 것이라는 분석이다. 트렌드포스는 “서버 D램 부문의 지속적인 약세는 D램 제품 전반의 ASP에 지속적인 하방 압력을 가할 것”이라며 4분기 글로벌 매출액은 3분기와 상대적으로 비슷한 수준이 될 것으로 내다봤다.

관련기사

- 3분기 상위 10대 OSAT 기업 매출 13% 확대

- 애플, 2021년 세계 노트북 시장 점유율 8.7%↑ 전망

- 내년 기술산업 트렌드... “삼성 주도 D램, EUV 시대 본격 진입”

- 화웨이, 美 추가 제재로 올해 스마트폰 생산량 10% ↓

- 세계 D램시장 국내기업 점유율 73.6%…하반기엔 투자 집행 줄어들듯

- 차세대 반도체 시장 주인은 누구?…본격적 경쟁 돌입 시작

- SK하이닉스, 3분기 매출 8조1288억‧영업익 1조2997억 달성

- 반도체업, 10월 '모바일 MCP 수출 강세, SSD 약세’

- 삼성전자, 3분기 매출 66.96조‧영업익 12.35조 기록

- IC인사이츠, “D램 가격, 올해 말까지 하락 예상... 올해 D램 수요 확장은 게임기 시장에서 기대”

- "인공지능 반도체 선도국가로 육성"...2030년까지 제2의 D램 본격 육성

- 인텔, 반도체 공급 점유율 1위 유지...‘삼성 2위’

- D램·낸드플래시 2020년 매출 증가 1,2위

- SK하이닉스, ‘176단 4D 낸드’ 개발…샘플 제공 시작

- 텔코 클라우드와 메타버스 시대의 도래... "반도체 수요, 중장기적인 호황 전망"

- 올해 반도체 설비투자 1위 ‘파운드리’... 전체 34% 차지

- “삼성전자 12개월 목표주가 9만2000원 상향...투자의견 ‘매수’ 유지”