4월 1∼20일 수출 45.4% 증가... 수출경기 본격 회복 국면

우리나라 수출이 2020년 11월 이후 증가세로 반전되어 4월까지 6개월 연속 증가세를 유지하고 있다. 수출 단가 상승이 수출 경기를 견인하는 가운데 최근에는 물량 감소폭도 빠르게 축소되는 모습이다.

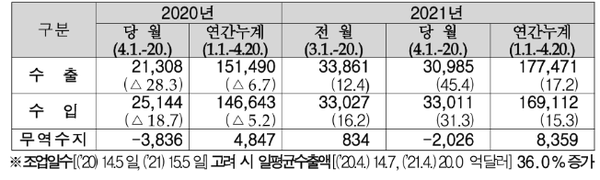

21일 관세청에 따르면 3월 수출은 538억달러로 3월 기준 역대 최고이며, 연간 수출액이 6000억달러를 넘어선 2018년 3월(513억 달러)보다 크게 높은 수준이다. 특히, 4월(1~20일 기준) 수출 증가율은 전년 동월대비 45.4%에 달하고 있어 수출 경기는 본격적인 회복 국면에 들어선 것으로 관측된다.

주요 시장별로도 중국과 미국으로의 수출이 견조한 회복세를 보이는 가운데, 신흥시장 수출도 최근 증가세로 전환되고 있다. 특히 주요 품목별로도 그동안 수출 경기를 뒷받침했던 ICT와 조선, 자동차 등 운송기계 수출이 호조를 지속하는 가운데, 2021년에 들어 철강, 유화, 석유제품 등 기초소재 품목들이 회복세를 보이고 있다.

수출경기전망, 전년대비 18.1%↑ ’역대 최고 실적인 2018년과 비슷한 수준‘

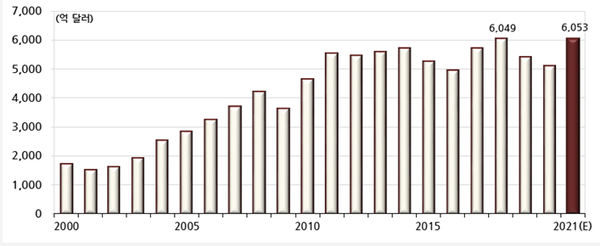

이에 2021년 시장수요 여건은 세계 경제의 회복세에 힘입어 국제 무역이 크게 활성화될 것으로 보인다. 특히, 미국과 중국의 G2(세계 GDP의 약 40%를 차지)가 빠른 경기 회복세를 보이고 있어 시장 수요는 추세적으로 확대를 지속할 것으로 예상된다. 이에 따라 글로벌 교역량 증가율은 2020년 –8.5%에서 2021년 8~9%를 기록할 것으로 전망된다. 우리 수출은 이러한 세계 경제의 회복세에 힘입어 2020년 대비 18.1% 증가한 6,053억 달러로 예상되며, 이는 역대 최고 실적인 2018년(6,049억 달러)과 비슷한 수준이다.

한편, 수입은 세계 경제 회복에 따른 원자재·자본재 수요 확대와 원자재 가격 상승세 지속으로 2021년 전년대비 17.4% 증가한 5492억달러를 기록할 것으로 예상된다. 이에 따라 2021년 무역수지는 2020년(449억 달러)보다 112억달러가 증가한 561억달러로 전망된다. 한편, 수출과 수입을 합한 교역액은 2021년 1조 1545억달러로 역대 최고치인 2018년(1조 1401억달러) 수준을 갱신할 것으로 보인다.

이러한 가운데 수출 경기 회복세의 가속화가 예상되지만, 코로나19의 불확실성(COVID-19 Uncertainty), 글로벌 경제의 디커플링(Decoupling), 금융시장의 긴축발작(Taper Tantrum), 2차 유럽재정위기(Fiscal Crisis), 중국의 회색코뿔소(Gray Rhino) 등의 충분히 예상이 가능하지만 현실화 시 대응 방안이 마땅하지 않은 ‘그레이 스완’(Gray Swan)도 상존하고 있다는 전망도 나왔다.

코로나19의 불확실성(COVID-19 Uncertainty)

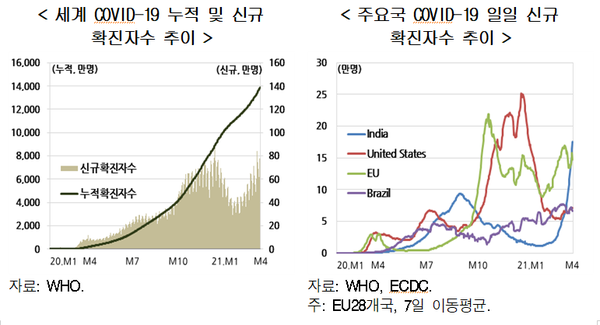

22일 현대경제연구원에 따르면 향후 세계 경제는 백신보급에 따른 집단면역 형성으로 경제 상황이 개선될 것으로 전망된다. 세계 전체 GDP의 42%를 차지하고 있는 G2(미국 및 중국)의 안정적인 방역 상황으로 이들 국가를 중심으로 세계 경제는 회복 국면에 진입할 가능성이 높기 때문이다. 그러나 이번 2021년 봄 이후 글로벌 3차 유행이 시작되면서, 미국과 중국을 제외하고는 최근 백신 공급 부족이 심화되는 현상이 나타나고 있다. 이에 EU, 인도, 기타 신흥국들의 확진자수가 급증하면서 코로나19발 경제 충격이 다시 발생할 가능성이 높아지는 모습이다.

글로벌 경제의 디커플링(Decoupling)

세계 경제 전반의 경기 회복 속 주요국 경기 회복 속도에 격차가 발생하는 디커플링이 예상된다. 2021년 세계 주요국 중에서는 미국, 중국이 내수시장을 중심으로 상대적으로 강한 경기 상승세가 전망된다. 그러나 선진국 중에서 유로존이 상대적으로 더딘 경기 회복 속도를 보일 것으로 예상되는 가운데, 동유럽과 PIGS 국가들의 경제 상황 개선세가 미약할 것으로 예상된다. 이외 신흥국 중에서도 방역 상황이 취약하거나 자원 수출 비중이 높은 국가들의 회복 속도가 상대적으로 더딜 것으로 보인다.

금융시장의 긴축발작(Taper Tantrum, 緊縮發作)

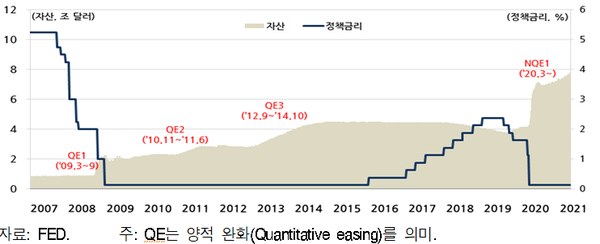

코로나19발 경제 위기를 맞아 대부분 국가들이 극단적인 통화정책 기조를 유지하면서 글로벌 신용이 급증하였으며, 특히 신흥국에 대한 글로벌 자금 유입이 과도한 상황이다. 이러한 과잉유동성은 민간과 정부 부문에 대한 부채 급증으로 이어져, BIS에 따르면 G20 비금융부문부채/GDP 비율은 2019년 말 246%에서 2020년 말 295%로 증가가 예상된다.

연구원은 “4월 현재 7조 8000억달러로 급증한 미 연준의 자산 규모를 고려해 보면, 연준이 금리를 인상하거나 양적완화를 중단하지는 않더라도 테이퍼링(양적완화축소) 신호를 보낼 가능성이 있다고 판단된다”면서 “지난 2013년 5월 벤 버냉키 미 연준 의장이 테이퍼링을 언급하면서 외환시장과 금융시장이 큰 충격을 받은 경험을 생각해 볼 때, 만약 이러한 가능성이 현실화된다면 신흥시장을 중심으로 금융 및 실물 경제의 불안정성이 급증할 수 있다”고 말했다.

2차 유럽재정위기(Fiscal Crisis)

글로벌 금융위기의 여파로 2012년과 2013년 유럽의 재정위기가 발생하며 세계 경제 전반이 침체에 빠진 경험이 있다. 이는 이들 국가의 재정 구조가 방만한 데에 주된 원인이 있으나, 글로벌 금융위기로 주요국들의 경기 부양을 위한 적극적인 재정지출 확대와 경기 회복 지연에 따른 세수 부족에도 영향을 받은 것으로 판단된다고 연구원 측은 밝혔다. 비슷한 과정으로 이번 코로나 경제위기로 많은 국가들의 재정건전성이 악화된 가운데, 특히 지난 ’1차 유럽재정위기‘ 국가들을 중심으로 다시 한 번 재정위기가 발생하는 ’2차 유럽재정위기‘ 가능성이 우려된다.

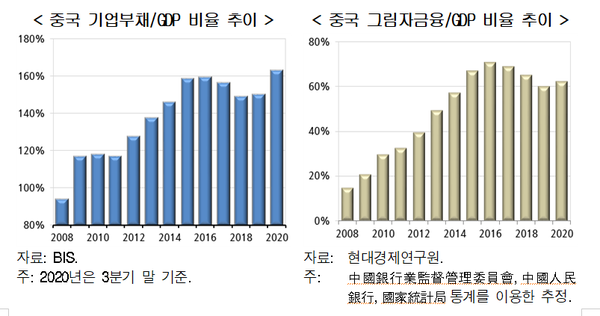

중국의 회색코뿔소(Gray Rhino)

중국 경제는 2020년 경기 침체 방어에 성공한 데 이어 2021년에는 고성장 국면에 진입할 것으로 예상된다. 그러나 최근 중국 자체의 불안 요인 즉, 기업 부채, 부동산 버블, 그림자 금융의 회색코뿔소 문제가 다시 대두되고 있다.

연구원은 “중국 경제의 회복세가 견조한 수준을 유지한다면, 중국 내부의 리스크 요인들의 위험성은 크지 않을 것으로 판단된다. 그러나 최근 중국의 회색코뿔소의 위험성이 다시 높아지는 점이 우려스러운데, 특히 지금처럼 미국 바이든 행정부의 전방위적 중국 견제가 그러한 중국 내 불안 요인의 현실화를 촉발시킬 가능성을 배제하기 어렵다”고 말했다.

이에 차이나 리스크의 현실화와 미·중 갈등이 유발할 수 있는 동아시아 GVC 개편 가능성에 대응하여 주력 수출시장과 공급망의 다변화를 고민할 필요가 있다고 지적했다.

주원 현대경제연구원 실장은 “한국 경제의 유일한 경제 회복 동력인 수출 경기 활성화를 위해서는 세계 경제 회복세에 적극 대응하면서 코로나19의 급격한 재확산으로 인한 더블딥(Double Dip)이나 소프트패치(Soft Patch) 가능성에도 염두에 둔 수출 전략을 마련해야 할 것”이라고 강조했다.

이어 “지역별 경기 회복 디커플링에 대응한 차별적인 시장 접근이 요구되며, 경제 상황 변화에 신속하고 유연하게 대응할 수 있는 시스템을 구축해야 한다”고 제언했다.

관련기사

- OECD “한국, 코로나 전 수준 회복할 것”

- “반도체 분야 등 정밀화학으로 발 넓힌다”

- “AI도 수출이 되나요?”

- K콘텐츠 수출 ‘1등 공신’ OTT산업, 국내 시장 현실은?

- 5G 상용화 씨앗삼아 5G+ 융합생태계 조성 본격화

- “차량용 반도체 공급부족…자동차 생산 역량 맞게 규모↑돼야”

- 서비스산업 비대면·디지털화…2025년까지 일자리 30만개 창출

- “한국기업, 탄소국경세‧탄소세‧탄소배출권 3중 규제 부담”

- “AI 기술, 선진국 대비 1.8년 뒤졌다”

- [하반기 전망]반도체, ”주요 업체 역사적 밸류 형성“

- 반도체 전쟁 “파운드리 증설‧ADAS기술협업 등으로 맞서야”

- [기자수첩]세계 반도체대전, K칩의 향방은?

- 하반기 경기 긍정적...“일시적 후퇴 '소프트패치' 유의”

- 소재부품산업, 무역 흑자 20년 만에 33배 '껑충'

- 하반기 세계경제 성장? “인플레·금리·투자 'i-리스크' 향방에 주시”

- “올해 국내 경제성장률 3~4% 수준... 하반기부터 본격 회복”

- 인민은행, 경기 지원 위해 지준율 인하... “하반기 추가 유동성 공급 시사”