인터넷 기반 영상 스트리밍 서비스, 코로나19 여파로 빠르게 성장

글로벌 시장 주도 ‘넷플릭스’, 북미 중심서 아시아·남미로 시장 축 전환

글로벌 의존 구조서 탈피‧국내 OTT 해외 서비스 확대 ‘수출 성과 국내화’ 유도

지난해 코로나19의 확산으로 비대면 경제활동이 크게 증가하면서 인터넷으로 제공되는 OTT 영상 서비스가 빠르게 성장중이다.

OTT(Over The Top) 서비스는 인터넷을 통해 제공되는 영상 스트리밍 서비스로 ‘Top’은 TV에 연결하는 셋톱박스를 뜻하지만 인터넷 기반으로 TV, 스마트폰 등 다양한 단말기에 방송 프로그램, 영화, 드라마 등을 제공하는 스트리밍 서비스를 모두 포괄한다.

OTT는 가입형, 광고형, 주문형, Hybrid로 나눌 수 있으며 시장 비중은 가입형이 약 50%이고 광고형이 약 34%다.

지난해 전세계 OTT 시장 규모는 전년 대비 18% 증가한 1100억달러 규모를 기록했으며 올해에도 약 15% 성장해 1260억달러 규모가 될 전망이다.

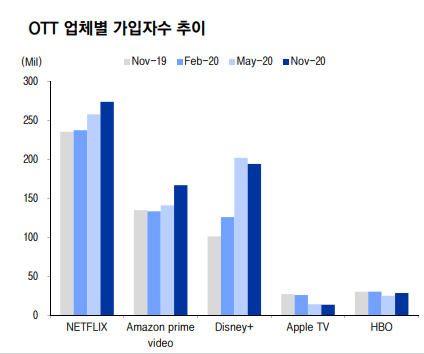

업체별로는 넷플릭스가 2020년말 기준 유료 가입자수 2억370만명으로 시장을 주도하고 있고 아마존프라임이 1억5000만명, 디즈니플러스가 1억3700만명 순으로 시장을 점유하고 있다.

이 산업의 주요 특징은 이미 경쟁이 치열한 포화시장이였지만 코로나 사태로 인해 수요가 늘어나게 됐다. 그와 동시에 애플TV, 디즈니+, HBO맥스 등 스트리밍 서비스 론칭이 활성화되면서 더욱더 치열해졌다. 앞으로 차별화된 콘텐츠를 제공할 수 있는 소수 업체 중심으로 독과점 시장이 형성될 것으로 예상된다.

한편 현재 미국 OTT 시장은 1위 넷플릭스, 2위 아마존프라임비디오, 3위 후루(Hulu)다.

중국은 해외 인터넷 서비스업 진입 규제로 자국 OTT들이 별도 사업 중이며 동남아는 훅은 아이플릭스, 뷰 등이 시장을 이끌었으나 글로벌 OTT들이 진출하면서 자본 경쟁에 어려움을 겪어 한국의 쿠팡플레이(훅), 중국의 텐센트(아이플릭스) 등에 매각되고 있는 상황이다.

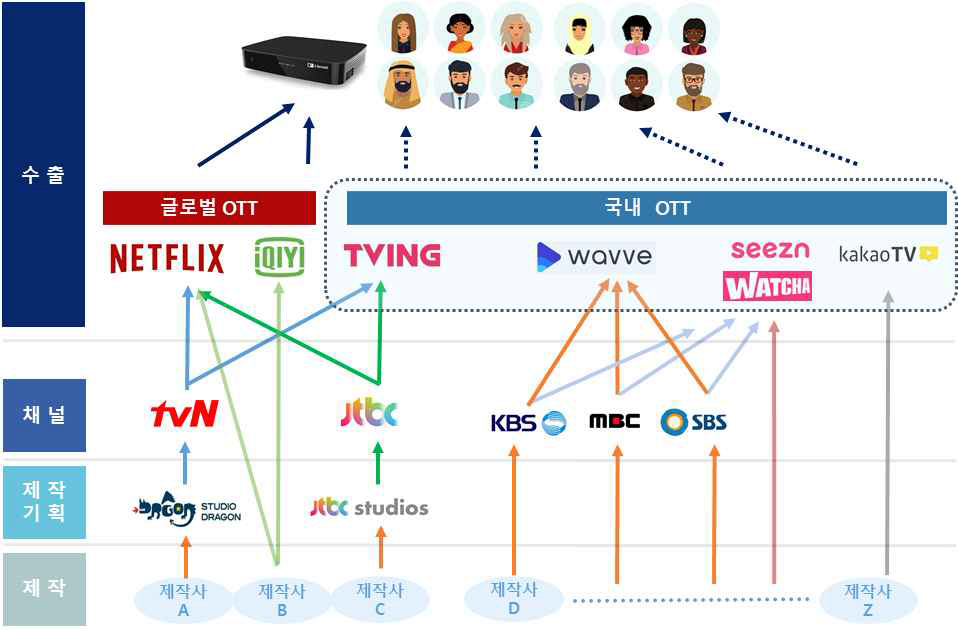

우리나라의 경우 2012년 이후 연평균 28% 성장을 거듭해 2020년 7801억원 규모로 성장하고 있으며 업체별로는 순이용자 기준 넷플릭스가 816만명으로 1위를 차지하고 있으며 국내 업체인 웨이브 370만명, 티빙 279만명, 시즌 190만명, U플러스 모바일 176만명, 왓챠 150만명 순으로 시장을 점유하고 있다.

특히 글로벌 1위인 넷플릭스가 K콘텐츠 확보를 통해 한국 및 아시아 시장을 크게 확대하면서 아마존프라임, 디즈니플러스, 애플TV플러스 등 유수 글로벌 OTT들도 올해 한국 서비스를 시작해 K콘텐츠 확보 경쟁에 나설 전망이다.

K드라마의 경우 OTT 등장으로 판매처가 증가해 더 많은 제작비 조달도 가능해지고 OTT별 오리지널 드라마 제작도 늘어나 드라마 제작 시장 규모는 크게 성장하고 있는 중이다.

또 K무비도 코로나19를 계기로 OTT 등 디지털 매출 비중이 크게 늘어나며 디지털 시청 경험이 증가되고 영화관의 독점적 지위를 보장해 주던 신작 영화 ‘홀드백’ 제도도 변화하고 있어 코로나19 이후에도 OTT는 영화 산업의 주요 판매 매체로 자리잡을 전망이다.

코로나19 속에서 2020년 많은 K드라마들이 아시아에서 인기를 끌며 ‘3차 한류’를 일으키는 등 K콘텐츠의 시장성은 확실하게 각인됐으나 인기 K콘텐츠들이 모두 넷플릭스 ‘추천’ 알고리즘에 힘입어 소개되는 등 글로벌 OTT 편향 의존 구조였다는 한계점도 드러냈다.

글로벌 OTT를 통한 K콘텐츠 수출이 늘어날 경우 K콘텐츠 소개 및 제작 기반이 확대되고 제작사의 수익이 단기적으로 상승하는 장점은 있으나 자본력이 강한 글로벌 OTT로 제한된 제작 핵심 인력들이 편중되는 등 국내 드라마 산업의 양극화 심화 위험도 존재한다.

특히 글로벌 OTT를 통한 수출은 제작사들이 이익을 함께 나누는 구조가 아니어서 현 구조가 장기적으로 고착될 경우 수출 수혜는 글로벌 OTT가 독점하고 국내 제작사들은 제작 하청 기지로 전락할 수도 있다는 우려 제기되고 있다.

현재 SK텔레콤과 지상파 방송 3사가 합작해 만든 웨이브는 2025년까지 오리지널 콘텐츠에 1조원을 투자한다고 한다. 국내 OTT 시장도 빠르게 성장하면서 넷플릭스 등에 시장을 빼앗기지 않으려는 움직임으로 보인다.

KT도 3년간 4000억원을 투자할 예정이며 CJ E&M과 JTBC가 합작한 티빙도 네이버를 끌어들여 3년간 4000억원, 쿠팡은 올해에만 1000억을 투자할 예정이다.

하지만 넷플릭스는 올해에만 5500억원을 투자한다고 한다. 그리고 매년 오리지널 콘텐츠 제작 비용을 늘려 3년간 약 2조원의 투자가 단행될 것으로 예상된다. 5년간 1조원의 웨이브나 3년 4000억원을 투자하는 KT 등보다 훨씬 많은 수치다.

OTT의 등장으로 콘텐츠의 내수·수출의 경계가 사라지는 등 수출 구조가 크게 변화하고 있어 OTT에 콘텐츠를 공급하는 것이 수출 활동의 시작이고 OTT에 제공되는 K콘텐츠들은 모두 잠재적 수출 상품이라는 인식의 변화가 필요한 시점이다.

이러한 변화에 맞춰 K콘텐츠 관련 디지털 뉴딜 정책의 방향도 국내 OTT들의 해외 서비스확대를 유도·지원하는 형태로 설정돼야 K콘텐츠 수출 성과도 국내화하고 국내 제작사들의 수출 역량도 더 강화될 수 있을 것으로 기대된다.

관련기사

- “디지털휴먼 품은 점프 서비스, MR 콘텐츠 대중화 기여”

- 양자보안으로 ‘철통방어?’…“퀀텀2 한번 써볼까”

- 콘텐츠 경쟁력에 뒤따를 고객 충성도 여전한 '넷플릭스'

- “대학 개발자 멘토링으로 AI인재 키운다”

- AI로봇으로 병원 내 ‘철통 방역’

- 연속 ‘청신호’ 수출...경기 위협 요소는 없을까?

- 넷플릭스, 줄어드는 신규 구독자... 백신보급 영향?

- 온라인콘텐츠, 라이브스트리밍 등 亞 크로스보더 이커머스 각축전

- 4월 쿠팡에서 2조7000억 썼다...'역대 최대’

- AT&T·디스커버리 맞손... 새로운 OTT 합종연횡 기대감

- 아마존, 007 시리즈 제작사 MGM 인수?

- 소재부품산업, 무역 흑자 20년 만에 33배 '껑충'