현대경제硏, "쏠림현상 해소‧핵심 경쟁력 유지가 과제"

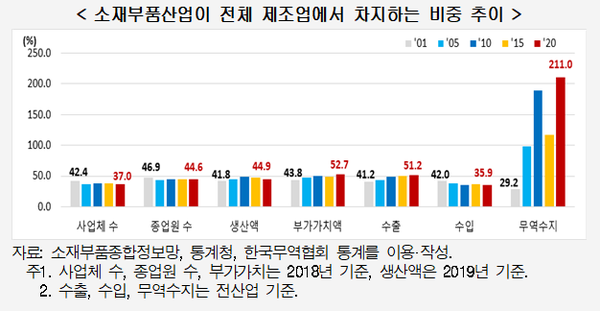

국내 소재부품산업의 무역수지 흑자 규모가 20년 만에 33배나 성장한 것으로 나타났다. 성장 속도와 생산성 개선도 전체 제조업을 상회하는 것으로 조사됐다. 다만 소재부품 내 쏠림현상을 완화하려면 교육 훈련, 장비 개발, 설비 투자 지원책 강화 등을 통해 산업 전반의 생산성을 개선해야 한다는 전망이 나왔다.

13일 현대경제연구원이 발표한 '국내 소재부품산업 현황과 시사점' 보고서에 따르면 2018년 기준으로 국내 소재부품 사업체의 생산액 55.0%를 300인 이상 기업이 만들어냈고, 부가가치의 61.3%도 300인 이상 기업이 창출했다.

그런데 300인 이상 사업체 수는 전체 기업의 2.3%에 불과했다. 생산액 기준으로는 전자부품 28.6%, 1차 금속제품 15.6%, 화학물질 및 화학제품 13.9%, 수송기계부품 13.3% 등 4대 산업에 71.5%가 집중돼 있는 것으로 조사됐다.

소재부품산업의 교역 현황에 대해 살펴보면 수출은 전자부품이 압도적인 비중을 보인 가운데 섬유제품의 비중이 급감하고 수송기계부품의 비중이 대폭 상승했다.

수송기계부품의 경우, 동기간 수출 규모가 약 28억6000만달러에서 약 223억4000만달러로 약 7.8배 이상 증가했고, 전체 소재부품 수출 내 비중도 약 4.6%에서 약 8.5%로 상승했다. 수입 비중 역시 전자부품이 압도적으로 높았다. 전자부품의 경우, 전체 소재부품 수입 대비 비중이 2001년에서 약 40.9%에서 2020년 약 35.7%로 소폭 감소했지만, 화학물질 및 화학제품 약 16.9%, 1차 금속제품 약 11.2%, 일반기계부품 약 11.1% 등에 비해 매우 높은 수준인 것으로 나타났다.

무역수지 또한 전자부품이 흑자를 견인하는 가운데 화학물질 및 화학제품과 수송기계부품 등이 뒤를 잇고 있다. 전자부품이 전체 소재부품 무역수지 흑자에서 차지하는 비중은 2001년 약 43.5%에서 2018년 약 41.4%로 소폭 하락했지만, 여전히 압도적인 수준을 유지하고 있는 것으로 조사됐다.

10대 교역 상대국도 변화가 생긴 것으로 조사됐다. 수출의 50% 이상이 중국, 미국, 베트남에 집중되어 있으며, 수입 비중은 일본과 미국이 대폭 축소된 반면 중국과 베트남 비중이 빠르게 상승한 것으로 조사됐다. 베트남과 미국에 대한 무역수지 흑자 규모의 확대로 중국과 홍콩에 편중되어 있던 무역수지 흑자 구조가 중국, 베트남, 홍콩, 미국 등으로 분산된 것으로 나타났다.

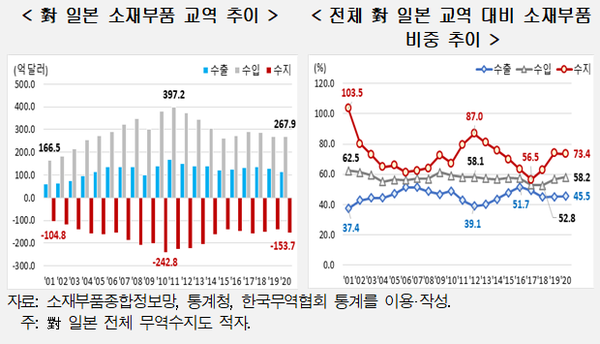

일본에 대한 무역수지 적자 규모가 대폭 축소되었지만 여전히 압도적인 수준의 비중을 유지하고 있는 것으로 조사됐다. 연구원은 "대(對) 일본 무역수지 적자 규모는 2010년 약 242억8000만달러(약 27조 843억원)로 정점을 찍은 후 2020년에 약 153억7000만달러로 대폭 축소되었으나, 전체 무역수지 대비 비중은 2020년 기준 약 16.2%로 대만 약 5.8%, 독일 약 2.8% 등에 비하면 여전히 압도적으로 높은 수준"이라고 설명했다.

전체 소재부품 수출 중 메모리 반도체 등을 중심으로 한 10대 수출 품목 비중이 50% 내외 수준을 유지하고 있는 것으로 나타났다. 메모리 반도체를 포함한 10대 수출 상품의 전체 소재부품 수출 비중은 2001년 약 50.7%에서 2020년 약 49.0%로 소폭 하락했다.

품목별로는 2020년 기준 메모리 반도체가 약 14.1%로 압도적으로 높은 수준을 유지하고 있는 가운데 디지털 직접회로 반도체 약 9.5%, 기타 자동차 부품 약 5.3% 순으로 높았다. 전체 소재부품 수입에서 차지하는 10대 수입 상품의 비중은 디지털 직접회로를 중심으로 축소된 것으로 나타났다. 다만, 메모리 반도체의 경우 전체 소재부품 수입에서 차지하는 비중이 2001년 약 1.7%에서 2020년 약 6.2%로 크게 상승했다.

소재부품 전체 무역수지 흑자에서 차지하는 비중은 메모리 반도체가 여전히 압도적으로 높은 가운데 기타 자동차 부품과 합성수지가 무역수지 흑자를 견인하고 있는 것으로 조사됐다.

연구원은 “생산성 제고 지원, 소재부품 내 산업별 차세대 먹거리 발굴육성 등을 통한 기업 규모별·산업별 성장 격차를 완화 또는 해소를 꾀하는 한편 규모의 경제 확보 지원 등을 통해 국내 기업의 비교우위를 확보·유지하는 것이 중요하다”면서 “최종 수요산업에 대한 규제 합리화 등으로 정책 불확실성을 제거해 소재부품 전반의 수요 증가, 투자 촉진 등을 유도함으로써 성장 기반을 강화해야 한다”고 제언했다.

이어 국내 마더 팩토리(mother factory) 유지·강화로 혁신에서 제조에 이르기까지 산업 전반의 경쟁력 제고도 필요하다고 목소리를 높이는 한편 교역국 다변화를 통해 각종 대외 환경 변화가 미칠 악영향을 최소화해야 한다고 강조했다.

관련기사

- “소부장 디지털 전환 총력”…2024년까지 700억 투입

- 연속 ‘청신호’ 수출...경기 위협 요소는 없을까?

- 하반기 경기 긍정적...“일시적 후퇴 '소프트패치' 유의”

- 세계 수출입물류 디지털화 가속화…“한국은 아직 오프라인”

- K-반도체 벨트 구축…510조 투자

- K콘텐츠 수출 ‘1등 공신’ OTT산업, 국내 시장 현실은?

- ICT, 주요 품목 모두 증가…한국 수출 견인

- 하반기 세계경제 성장? “인플레·금리·투자 'i-리스크' 향방에 주시”

- “올해 국내 경제성장률 3~4% 수준... 하반기부터 본격 회복”

- 반도체 슈퍼사이클, 하반기까지 연장?

- IT, “공급과잉 우려 완화... 하반기 비중확대”