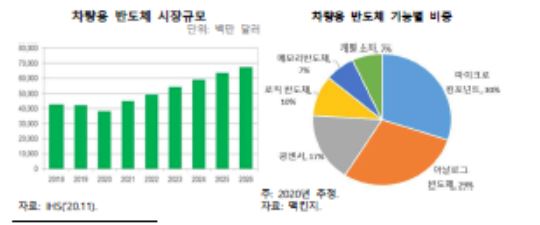

시장규모, 2020년 380억달러→2026년 676억달러…연평균 10% 성장

차량용 반도체의 글로벌 공급부족 사태가 장기화되고 있다. 이에 국내 자동차 생산역량에 걸맞게 차량용 반도체 산업 규모를 키워야 한다는 지적이 나왔다.

한국무역협회 국제무역통상연구원은 ‘국내 차량용 반도체 산업의 경쟁력 현황 및 강화방안’ 보고서를 내고 “주요국 대비 협소한 차량용 반도체 산업을 키워 안정적인 자동차 산업 생태계를 구축해야 한다”고 밝혔다.

보고서에 따르면 세계 자동차 시장에서 주요국의 점유율은 차량 생산 대수 기준으로 미국 11.7%, 일본 10.5%, 독일 5.5%다. 차량 수출액 기준으로는 미국 8.1%, 일본 11.9%, 독일 17.0%로 조사됐다.

이준명 무역협회 수석연구원은 “국내 차량용 반도체의 생태계 조성으로 공급망을 내재화하면서도 안정적인 공급망을 구축해 이상기후, 화재, 지진 등 예측할 수 없는 사고로 인한 공급부족 사태에 대비하는 투트랙 전략이 필요하다”고 말했다.

이에 국내 차량용 반도체 시장의 현 주소와 향후 점검해야 할 과제 등을 살펴보 필요가 있다.

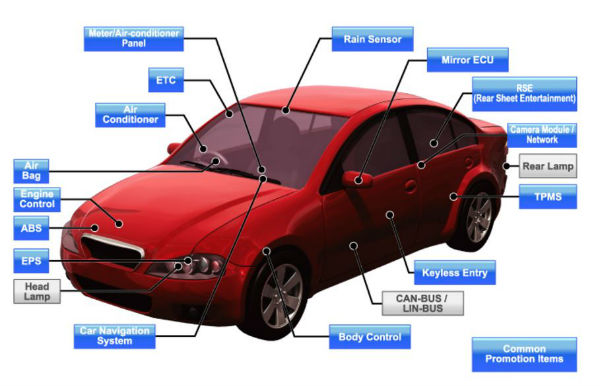

차량용 반도체는 자동차의 주행, 탑승자 안전 상황 정보를 감지·분석·판단해 차량을 제어하는 장치로 한국수출입은행 해외경제연구소에 따르면 시장 규모는 2020년 380억달러에서 2026년 676억달러로 연평균 10% 성장할 것으로 전망된다.

차량용 반도체는 용도별로는 안전·ADAS(첨단운전자보조시스템), 인포테인먼트, 섀시, 차체 등의 비중이 높으며 기능별로는 마이크로컴포넌트와 아날로그 반도체의 비중이 높다. 주요 차량용 반도체 사업자는 유럽, 미국, 일본기업이며 지배적 사업자는 없으나 주요 기업은 M&A 등을 통해 시장지배력을 강화하고 있는 상황이다.

최근 이슈로 부상한 차량용 반도체 공급부족은 자동차 수요예측 실패, 파운드리 기업의 생산능력 제약 등이 복합적으로 작용한 것으로 할 수 있다.

주요 자동차 회사는 코로나19로 자동차 수요가 급감해 부품 발주를 하향 조정했으나 자동차 수요가 예상보다 빠르게 회복되면서 부품 재고가 빠르게 소진되며 생산차질이 발생하고 있다.

파운드리 기업들은 차량용 반도체 발주가 축소되자 수요가 증가하는 5G, 가전 관련 반도체 수주를 확대해 차량용 반도체 발주 회복에도 불구하고 생산라인을 확대시키지 못하고 있다.한국수출입은행 해외경제연구소는 차량용 반도체 공급부족에 대해 최소 올해 3분기 이후 완화될 것으로 예상하고 있다.

차량용 반도체중 특히 마이크로컨트롤러(MCU)와 아날로그 반도체의 공급이 부족한 상태다. TSMC가 차량용 MCU의 70%를 생산하고 있지만 최근 TSMC의 생산능력 제약 등으로 차량용 MCU의 리드타임이 12~16주에서 26~38주로 증가해 최소 3분기 이후 공급부족이 완화될 것이라는 게 한국수출입은행 해외경제연구소의 설명이다.

이에 우리나라 자동차산업도 차량용 반도체 공급부족 장기화시 생산차질이 불가피한 상황이다. 현대기아차는 주단위 재고 점검후 생산계획을 조정하며 차량용 반도체 재고를 보유한 차량 모델 중심으로 생산라인 가동중이다.

우리나라 팹리스 기업은 완성차의 부품 공급사 다변화 추진으로 차량용 반도체 사업기회 확대가 예상되며 우리나라의 자동차 분야 팹리스는 극소수이며 차량용 반도체 개발 역량이 부족했으나 정부의 정책적 지원 등으로 중장기적으로 관련 역량 확보가 필요한 시점이다.

한국무역협회 국제무역통상연구원은 “미래 모빌리티(이동) 산업의 중심이 차량 내 전기·전자부품 및 소프트웨어의 확대, 차량 연결 및 통신 네트워크 고도화, 자율주행 등으로 옮겨가면서 앞으로 차량용 반도체의 부가가치가 더욱 커질 것”이라며 “기간산업인 자동차 산업의 수요를 충분히 뒷받침하려면 우리가 강점을 지닌 분야를 중심으로 차량용 반도체 산업의 기초 경쟁력을 키워나가야 한다”고 강조했다.