10월 글로벌 스마트폰 출하량, 1억2290만대로 하락 전환

중국, 유럽, 미국 등 주요 지역에서 여전히 더딘 수요 회복

바이든 이후에도 화웨이 반전 없어, SET는 OVX와 삼성전자 최대 반사 수혜

SK증권, MLCC 관련주로 삼성전기·삼화콘덴서·아모텍 제시

올해 4분기 글로벌 스마트폰 시장은 중국, 유럽, 미국 등 주요 지역에서 여전히 더딘 수요 회복으로 인해 약한 성수기 효과를 누릴 것이라는 전망이 나왔다.

SK증권이 27일 발표한 리포트에 따르면 10월 스마트폰 출하량은 1억 2290만대로 전월 대비 –10.9%, 전년 대비 -2.5%를 기록하며 감소했다. 화웨이와 애플의 전년동기대비 출하량 감소폭이 컸던 반면 샤오미는 +64% 신장했다.

SK증권은 “올해 3분기에 이어 중국 수요가 여전히 회복하지 못하는 모습을 보이고 있고, 유럽은 일부 국가가 재차 락다운(lock down) 조치에 들어갔다. 북미 역시 확진자 수가 급증하며 최근 지역별 락다운 가능성이 높아지고 있다. 다만 온라인 채널이 점차 자연스러운 판매 채널로 자리잡아 가면서 연초와 같은 출하량 급감 현상은 나타나지 않을 것”이라면서 올해 4분기 글로벌 스마트폰 출하량은 3억8000만대로 직전분기 대비 +3%, 전년분기대비 +1%로 약해진 성수기 효과를 전망했다.

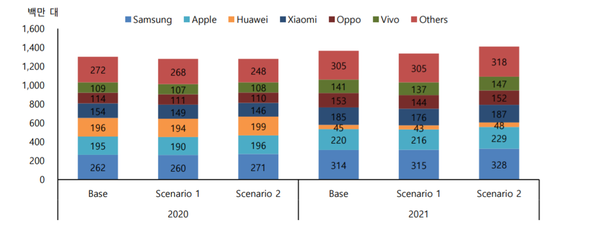

글로벌 스마트폰 시장 시나리오 분석으로 SK증권은 다음과 같이 3가지로 나누었다. 기본 시나리오는 2020년 13억대(YoY -8%), 2021년 13억6000만대(YoY +5%), 시나리오 Ⅰ은 2020년 12억8000만대(YoY -9%), 2021년 13억4000만대(YoY +4%), 시나리오 Ⅱ는 2020년 12억8000만대(YoY -9%), 2021년 14억1000만대(YoY +10%)다.

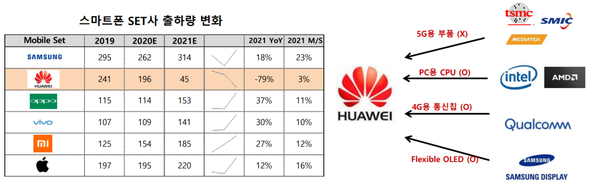

바이든 정권 이후에도 화웨이의 급격한 사업 축소 가능성은 여전한 것으로 전망했다. SK증권은 “바이든 당선 이후에도 4G용 통신칩, PC용 CPU, OLED 패널 등 일부 부품의 수출 허가 소식이 들려 오지만 미국 테크 산업 굴기에 위협이 되지 않는 비민감 품목에 한정된다”면서 “여기에 화웨이 산하 브랜드인 ‘아너’(Honor)(7000만대)의 매각 소식은 사업 철수 가능성에 더욱 힘을 실어 준다”고 분석했다. 반면, 화웨이의 빈자리를 채우기 위한 OVX(오포·비보·샤오미)는 2021년 상반기 출하 재고까지도 선제적으로 축적하면서 AP, 모뎀, RF 등 수급은 타이트한 상황이라고 설명했다.

MLCC(적층세라믹콘덴서) 역시 제한적인 증설 가운데 IT용 및 전장용 수요 점증으로 우호적인 영업 환경이 전개되고 있다는 설명이다. SK증권은 “카메라, PCB, 디스플레이 등 일반 부품 쪽 수급은 상대적으로 여유로운 편이다. SET에서는 OVX 및 삼성전자, 부품에서는 SET 낙수 효과와 더불어 5G 핵심 부품을 보유한 업체를 주목한다”고 말했다. SK증권은 MLCC 관련주로 삼성전기·삼화콘덴서·아모텍을, 퓨어 MLCC 플레이어로 삼화콘덴서를 최선호주로 제시했다. 아모텍은 연말 신규공급 개시 여부에 주목할 필요가 있다고 말했다.

관련기사

- 디스플레이 '메타버스 시대 도래... 신 VR‧AR 지원 OLED 개발 필요’

- 글로벌 5G 서비스 시장, 연평균 성장률 44% 예상

- 삼성전기, “예견된 호실적... 테크 트렌드 변화에 지속 가능 수혜”

- 샤오미, 추정치 능가 분기 매출 달성…총수익 약 12조17659억 기록

- 오포, '옆으로 확장' 롤러블 폰 공개

- 갤럭시S21 사양 유출 “카메라의 대대적인 업그레이드”

- 내년 AP 이슈 ‘5G 원칩‧화웨이 규제‧애플 실리콘‧엑시노스 경쟁력 개선’

- IDC “올해 3분기 중국 스마트폰 시장 14.3% 하락”

- 삼성전자, 3분기 매출 66.96조‧영업익 12.35조 기록

- 삼성 갤럭시 S20+ 5G, 2020년 상반기 매출 기준 세계 1위 5G폰

- 1인당 모바일 데이터 소비량 급증... "AR/VR에 더욱 필요할 5G"

- 중국 11월, 수출 22% 급증... "선진국 연말 소비 수요가 견인”

- 애플, 2021년 OLED 비중 80% 상회

- 화웨이 “5.5G가 지능형 IoT으로의 혁신의 길 열어줄 것”

- 폴디드 카메라, 삼성전자 스마트폰에 적용 확대