KB증권, "투자의견 '매수', 목표주가 6만5000원 상향"

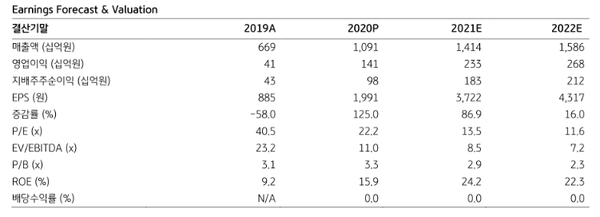

KB증권이 22일 원익IPS에 대해 투자의견 Buy(매수)를 유지하고 목표주가를 6만5000원으로 38% 상향한다고 밝혔다. 이날 발표한 보고서에 따르면 목표주가 상향은 COE 상승(7.94% → 9.06%)에도 불구하고, 국산화 추세와 라인 당 투자비용 상승에 따른 반도체 부문의 장기적인 실적 성장을 반영하여 2021~2025 예상 평균 ROE를 15.9%에서 22.7%로 상향했기 때문이라고 전했다.

보고서에 따르면 원익IPS의 1분기 매출액과 영업이익은 각각 2670억원(+46.8% YoY, +56.5% QoQ), 409억원(+182.2% YoY, 흑자전환 QoQ, OPM 15.3%)으로 전망되어 컨센서스를 소폭 하회할 것으로 예상된다. 반도체 매출액은 지난해 연말부터 집행된 삼성전자 시안 낸드 공장 투자로 전년대비 28% 성장한 1545억원, 디스플레이 매출액은 삼성디스플레이 QD 투자에 힘입어 전년대비 84% 성장한 1125억원으로 예상된다.

2021년 원익IPS의 매출액과 영업이익은 각각 전년대비 29.6%, 65.%% 상승한 1조 4000억원, 2327억원으로 역대 최대 실적을 달성할 것으로 예상된다. 특히 반도체 부문의 매출액은 1조원 (+66% YoY)을 달성하여 2017년 대비 2배 확대될 것으로 추정된다. 이에 대해 KB증권 황고운 연구원은 “이는 ▲ 삼성전자의 역대 최대 반도체 설비 투자(메모리 +30%, 파운드리 +40%)가 예상되고, ▲ 낸드 고단화와 장비 국산화로 낸드 신규 및 전환 투자 수혜 강도가 높아지고 있기 때문”이라면서 “메모리 업황의 회복이 빨라지면서 D램 영업이익률이 50%에 근접한 것으로 추정되고, 낸드 가격 또한 2분기 반등이 예상되어 메모리 캐파(capa) 확대의 가시성이 확보될 것으로 판단된다”고 말했다.

황 연구원은 이어 “글로벌 파운드리 공급 부족과 삼성전자의 선단 공정 고객 다변화(captive 비중 50% 이하)에 따라 파운드리 투자 규모 또한 상향 조정 가능성이 기대된다”면서 다만 디스플레이 사업부의 매출은 글로벌 신규 투자가 감소함에 따라 전년대비 23% 하락할 것으로 예상된다고 전했다. 그러면서 “향후 삼성디스플레이의 플렉서블 OLED 라인 보완 투자 여부에 따라 실적 상향 조정이 가능할 것으로 추정된다”고 덧붙였다.

관련기사

- “메모리, ICT 월드의 중심…첨단 기술로 더 나은 세상을~”

- 아마존ㆍ구글ㆍMS “칩, 우리가 직접 설계”…글로벌 업계 큰 파장

- "D램·낸드, 공급부족으로 가격 상승…고공비행"

- 내년 R&D 투자, 코로나19 대응·탄소중립 지원에 중점

- “내년까지 미래차 핵심 반도체 기술개발 2000억 이상 투입”

- 中 반도체 굴기 계속...”SMIC, 내수ㆍ현지화 지속 확대“

- 반도체, 미래준비 선두...디지털 전환 1위ㆍ탄소 감축역량 2위

- ‘시스템반도체’ 금융 지원 강화…6500억 펀드 조성

- 반도체칩 부족ㆍ암호화폐 폭등…대만 기업들만 “살판 났네"

- ICT, 주요 품목 모두 증가…한국 수출 견인

- 美 반도체 '제조' 굴기... “한국의 위기이자 기회”

- 인텔, 파운드리 시장 진입... 국내 반도체 영향은?