액정표시장치(LCD) 가격이 급등하고 있다. 이에 패널 공급과 부품 부족 등으로 많은 고객의 할당과 더불어 LCD 제조업체들은 재무성과 주가상승이 호조를 보이고 있다. LCD 제조업체들은 이제 새로운 생산 캐파를 확대할 추세에 돌입할 것으로 보인다.

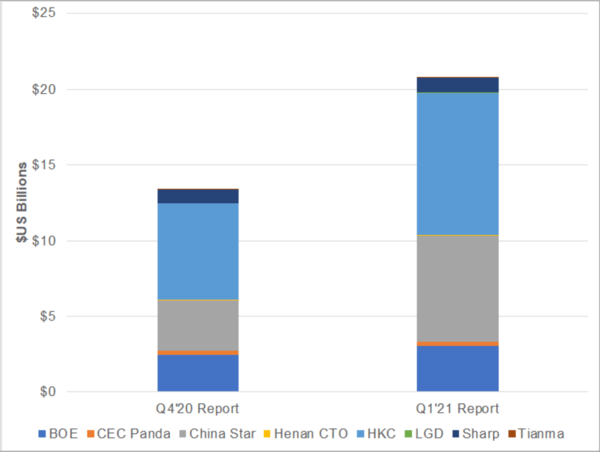

16일 업계에 따르면 시장조사업체인 디스플레이 서플라이체인 컨설턴츠(DSCC)가 최근 발표한 분기별 디스플레이 설비투자 및 장비 시장점유율 보고서에서 2020∼2024 LCD 장비 지출 전망치를 207억달러(약 22조 7327억원)로 55% 상향 조정했다. LCD 지출이 급증하면서 같은 기간 전체 디스플레이 설비투자액은 640억달러(약 70조 2848억원)로 10% 증가했다.

상반기 가격이 신저점으로 떨어지면서 2020년 LCD 매출이 1% 증가에 그쳤지만 DSCC는 가격 상승에 따라 2021년 25% 성장해 106억달러(약 11조 6409억원), 광역(10인치+) 단위 성장세가 지속될 것으로 전망했다. OLED를 포함한 디스플레이 총수입은 현재 디스플레이 업계 사상 최대인 1440억달러(약 158조 1408억원)로 2021년 22% 증가할 것으로 예상했다.

DSCC는 “LCD 제조업체들은 코로나19로 인한 재택근무, 재택학습, 홈엔터테인먼트 등의 강력한 수요로 인한 IT와 TV 시장 활성화로 인해 혜택을 받았다. 뿐만 아니라 하이엔드 시장에서 OLED와 성능 격차를 좁히고 LCD 가격도 올리는 소형 LED 백라이트의 등장으로 인해 많은 이익을 보고 있다”면서 “가격 상승과 지속적인 성장에 대한 신뢰 증가로 인해 LCD 제조업체들은 이제 소규모 확장과 새로운 팹을 통해 용량을 추가할 수 있는 방안을 모색하고 있다”고 설명했다.

LCD 장비 지출은 BOE, 차이나스타(CSOT), HKC 등 중국 주요 디스플레이 패널 제조사가 주도하고 있다. 이들 3사 모두 LCD 지출 계획을 지난해 4분기부터 올해 1분기까지 최소 25%를 늘렸다.

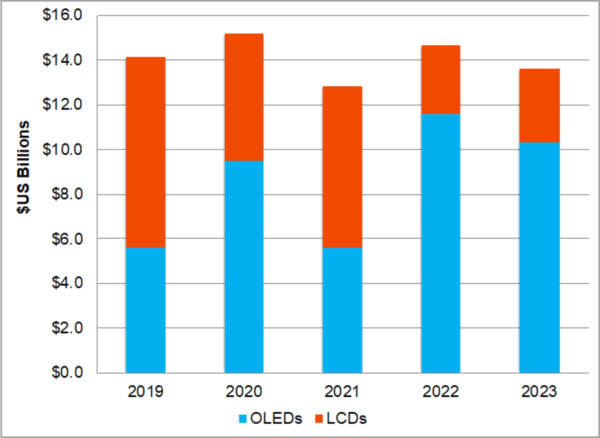

최근 LCD 장비 지출이 급증한 결과, 2019~2023년 입주 기준 총 디스플레이 장비 지출은 현재 연간 130~150억달러 수준으로 상당히 일관된 것으로 보인다. OLED는 40%로 LCD 점유율 60%로 선두에 설 전망이다.

DSCC는 “LCD 설비투자의 급증은 공급이 부족한 LCD 패널 구매자들에게도 반가운 안도감을 준다”면서 “DSCC는 이러한 개발로 인해 LCD 용량 예측치를 조만간 상향 조정할 예정”이라고 밝혔다.

관련기사

- 하이엔드 TV 디스플레이, 2025년까지 전체의 30% 예상

- ICT, 주요 품목 모두 증가…한국 수출 견인

- 삼성전자 “TV 중심 게이밍 경험 주도할 것”

- 금년 상반기 일자리, IT․반도체↑ vs 전통산업↓

- “디스플레이·광통신 부품 기술자립화 앞장”

- “한국 신산업 경쟁력, 5년 후에도 하위권 못 벗어난다”

- 디스플레이·가전 '공급자 우위 시장 지속 전망'

- 프리미엄TV “OLED-미니LED간 비용 싸움 부각”

- LG·소니, 지난해 4분기 OLED TV 상승세 주도

- TV 수요 강세, 공급부족ㆍ품귀현상 심화

- 글로벌 OLED TV 시장 팽창기 진입(?)…급성장 주목

- LCD 공급부족 장기화... 올레드, 대형화 더 빨라진다