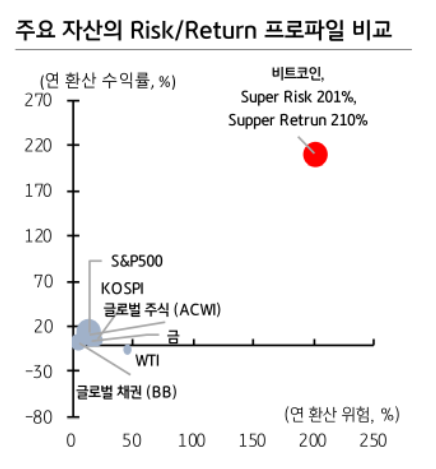

주요 자산의 리스크/리턴 프로파일과 비교 시 비트코인의 위치는? “극단적 위험과 수익률”

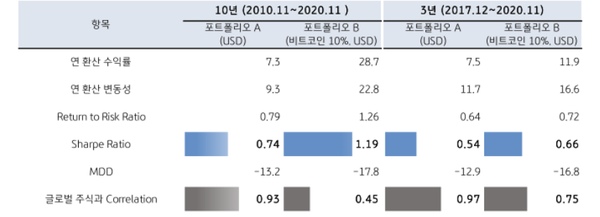

비트코인 편입 시 포트폴리오 효과... “포트폴리오 효율성 지표들 유의미한 개선”

최근 비트코인(Bitcoin)이 역사적 신고가를 돌파하면서 상승세가 가파르게 나타나고 있다. 일각에서 비트코인은 위험자산과 낮은 상관관계 때문에 금과 유사한 헤지 자산 혹은 안전자산(Safe Heaven·세이프 헤븐)의 성향을 가진 자산으로 비교되기도 하였다. 특히, 제로금리 시대의 포트폴리오 구성에 있어 채권을 보완할 수 있는 헤지 자산의 역할이 강조되고 있어 비트코인의 역할에 대한 논쟁이 화두가 되고 있다.

KB증권은 11일 보고서를 통해 “하지만, 자산배분 관점에서 더 주목해야 할 부분은 그동안 금 가격과 일부 연동 성향이 나타났던 비트코인과 금 가격 사이에 괴리가 나타나고 있다는 점”이라고 지적했다. 그러면서 “비트코인을 자산 커버리지에 포함하지 않고 있으며 이에 따라 비트코인에 대한 전망 및 평가도 하지 않는다. 다만 본 보고서를 통해 비트코인의 역사적 가격 지표와 변동성을 활용하여 포트폴리오 효과가 있는지 여부에 대해서 점검해보기로 한다”고 밝혔다.

KB증권은 비트코인의 리스크/리턴(Risk/Return) 프로파일을 최근 10년, 최근 3년 동안으로 시계열을 달리하여 글로벌 주요 자산들과 비교했다. 그 결과 비트코인의 특징은 ▲ 변동성과 기대수익률의 범위가 주요 자산의 10배가 넘는 극단적 위험과 극단의 수익률 (Super High Risk & Super High Return, 연 환산 201% & 210%)을 가진다는 것, ▲ 비트코인의 급등락이 포함된 특정 시기를 포함하여 시계열을 달리하였을 경우 Risk/Return 프로파일의 위치가 크게 변할 수 있다는 것 등이다.

KB증권은 “주요 자산군 역시 시계열에 따라 프로파일이 변화하지만 일정 시계열 이상에서 자산의 포지션과 성향까지 역전되는 경우는 드물다. 하지만, 최근 3년 동안 비트코인의 프로파일의 경우 변동성과 수익률은 모두 큰 폭으로 감소하였다. 특히 변동성보다 수익률 감소폭이 더 크게 나타나면서 위험 단위 당 수익률은 축소되는 상황”이라면서 “▲ 반대로 과거 10년 동안을 분석하면 누적 수익률이 경이적이기 때문에 극단적인 위험 대비 수익률도 우수하였다고 평가할 수 있다”고 말했다.

결론적으로, 비트코인이라는 이색자산을 편입하였을 경우 장단기 모두 높은 포트폴리오 효과가 나타났다. 비트코인을 10% 편입한 포트폴리오의 경우 변동성 확대보다 포트폴리오 수익률이 크게 확대되면서 포트폴리오 효율성 지표들이 유의미하게 개선되었다. 비트코인 편입 포트폴리오는 글로벌주식과 상관관계가 크게 낮아지는 효과를 얻을 수 있었기 때문이다. 하지만 KB증권은 “이는 비트코인이 하나의 투자자산으로서 가치가 존재(?)한다는 의미가 아니라, 등락 방향성과 강도가 예측 불가능한 추이를 보이며 주식과 전혀 다르게 움직였기 때문으로 판단된다”고 강조했다.