코로나19 영향 전분기대비 기저효과

미‧중 무역 분쟁 및 인도‧중국 간 마찰로 삼성전자 반사이익

대신증권은 7일 올 3분기 휴대폰 업종이 삼성전자의 스마트폰 출하량 증가에 힘입어 전분기대비 매출, 영업이익 개선이 높을 전망이라고 밝혔다.

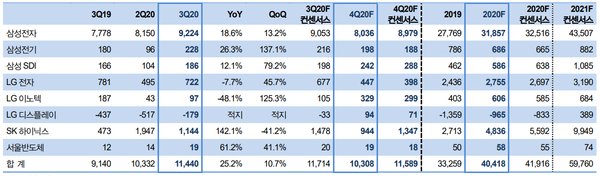

업계에 따르면, 삼성전자의 올 3분기 스마트폰 판매량이 8,059만대로 전분기대비 49.1% 증가로 추정된다. 대신증권 박강호 연구원은 "코로나19의 영향으로 부진했던 2분기대비 기저 효과, 미‧중 무역분쟁에 따른 중국 화웨이 이슈 및 인도에서 중국 간의 마찰로 삼성전자가 반사이익을 본 것으로 판단된다"면서 "삼성전자 IM(스마트폰) 부문의 영업이익은 3조 1천4백억원으로 전분기대비 61.1% 증가, 2018년 1분기 3조 8천억원을 기록한 이후 최고 실적이 예상된다"고 말했다.

이어 “갤럭시노트20 및 갤럭시폴드2 등 프리미엄 스마트폰 판매 속에 갤럭시A 시리즈의 매출 증가, 수익성 회복으로 전체 수익성은 종전 추정치를 상회할 것으로 예상된다”며, “계절적으로 4분기 판매량 및 수익성은 둔화되나 2021년 폴더블폰 비중 확대 및 프리미엄 스마트폰의 판매 증가로 수익성 호조가 지속될 것으로 판단한다”고 강조했다.

박 연구원은 또 “올해 3분기 갤럭시노트20 출시 효과 및 갤럭시A시리즈 출하량 증가, 하드웨어 상향으로 전체 ASP(평균공급단가) 상승, 마진율 개선이 예상된다”면서 “카메라모듈은 멀티 카메라 비중 확대, PCB(인쇄회로기판)은 반도체 PCB 매출 증가, MLCC는 5G폰 출시(소요량은 LTE대비 증가) 및 재고 소진으로 가동률이 종전 예상 수준을 상회할 전망”이라고 밝혔다.

관련기사

- 삼성, 스마트폰 공급망재편 중...부품 안전공급확보-경쟁력 제고 일환

- 삼성전자, ‘갤럭시 Z 폴드2’ 전격 공개…완성도 ↑

- 통신서비스, 자급제 인기에 단말기 유통망의 변화

- 삼성전자, 3분기 어닝 서프라이즈 기대... 스마트폰‧가전 실적호조

- "LG화학 배터리 탑재" 캐딜락, 첫 전기차 '리릭'

- 삼성전자, 미 버라이즌에 8조 규모 5G 장비 공급

- 반도체‧디스플레이 업종, 화웨이 스마트폰 대체자는 누구?

- 대신증권 "3분기 삼성전자 스마트폰 깜짝실적 예상, 부품업체 수혜"

- KB증권, “삼성전자, 내년 분기 평균 이익 11조원 예상”

- 올해 글로벌 5G 스마트폰 매출 2억5000만 돌파

- 외신, “삼성 갤럭시S21, 아이폰12처럼 직선형 프레임일수도...”