KB증권, '매수' 유지 목표가 7만5천원 상향

삼성전자가 3분기 추정 영업이익이 10조원으로 어닝 서프라이즈가 기대되며, 스마트폰‧가전의 세트 사업의 힘으로 내년 분기 평균 10조원의 이익이 예상된다는 전망이 나왔다.

이에 27일 KB증권은 삼성전자의 투자의견을 '매수'로 유지하고, 목표주가를 7만5천원으로 4.2% 상향 조정한다고 밝혔다.

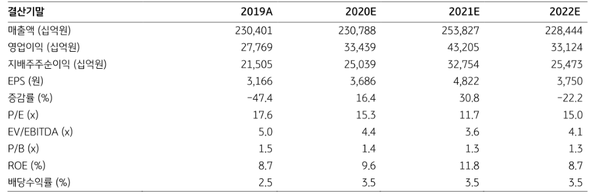

KB증권 김동원 연구원은 "목표주가 상향은 반도체 가격 하락에 따른 실적 추정치 하향에도 불구하고 자기자본비용이 6.89%에서 6.46%로 변화된 것을 반영했다"면서 "특히 3분기 삼성전자 영업이익은 스마트폰과 가전의 세트사업의 실적호조에 힘입어 10조원으로 추정되어 10조 8천억원을 기록한 2018년 4분기 영업이익 이후 7개 분기 만에 분기 영업이익 10조원 달성이 기대된다"고 말했다.

또, "삼성전자 3분기 영업이익은 약 2년 만에 분기 영업이익 10조원이 예상되는데, 이는 ▲ 3분기 IM 영업이익이 스마트 폰 출하증가로 2018년 1분기 이후 10개 분기 만에 3조원대 회복이 예상되고 ▲ 3분기 CE 영업이익도 QLED TV가 직전 분기대비 42% 증가하는 등 TV, 가전 출하증가의 영향으로 2016년 2분기이후 4년 만에 최대 실적이 전망된다"고 분석했다. 3분기 부문별 영업이익은 반도체 5조 3천억원, IM 3조 4천억원, CE 9천억원, DP 4천억원으로 추정된다고 밝혔다.

김 연구원은 "삼성전자가 반도체(DRAM, NAND) 가격 상승 전환이 예상되는 내년 상반기까지 세트사업(IM, CE)이 실적을 견인할 것으로 전망되고, 이 같은 세트사업의 이익비중 확대는 반도체 부문의 영업이익 비중감소로 이어져 실적 변동성 완화에 기여할 것으로 기대된다"고 전망했다. 이어 "2021년 영업이익은 전년대비 29% 증가한 43조 2천억원으로 예상되고 분기 평균 영업이익도 2020년 8조 4천억원에서 2021년 10조 8천억원으로 증가할 것으로 추정된다"고 덧붙였다.

관련기사

- 삼성전자, "갤럭시 전략" 고심 중...갤럭시 노트20, 판촉은 강화

- 파운드리에 거는 승부...반도체시장 주도권이 달렸다.

- 코로나19로 TV 온라인 구매 급증세... 새로운 가전 메가 트렌드

- 삼성, 국내 130조 투자목표 초과 달성…“미래사업·상생 순항”

- 삼성전자, 유럽서도 ‘프로젝트 프리즘’ 펼친다

- DRAM 5개월 만에 현물가격 반등... 반도체주, 내년 실적 개선에 초점 맞출 때

- 가트너,"삼성, 글로벌 스마트폰 판매량 1위...2분기 전체 판매량 20% 떨어져"

- "하반기부터 반도체 업체 주가 반등...SK하이닉스부터 빠르게 나타날 것"

- 휴대폰 업종 매출‧영업이익 개선↑... "삼성전자, 3분기 스마트폰 직전분기대비 51% 증가 예상“

- 글로벌 TV 스트리밍 플랫폼 사용 인구 11억명... 삼성이 앞서나가