SK증권 "단기 센티먼트 악화, 중장기적 측면에서 매수 기회"

SK증권은 17일 다시 불거지고 있는 미국의 빅테크 기업에 대한 반독점 규제에 대해 단기 센티먼트 악화로 영향을 줄 수 있으나 장기적 성장을 꺾지는 않을 것이라고 밝혔다.

최근 미국 연방거래위원회(FTC)와 48개 주 법무장관은 페이스북을 상대로 반독점 소송을 제기했다. 미 정부는 2012년 페이스북의 인스타그램 인수와 2014년 왓츠앱 인수가 시장 경쟁을 심각하며 제한했다며 인스타그램 등을 매각해야 한다고 주장하는 상황이다. 지난 10월 20일(현지시각) 법무부의 구글을 상대로 한 반독점법 위반 소송에 이어 두 번째로, 스마트폰에 자사 검색 앱을 선탑재해 이익을 독점했다는 이유다.

다시 불거지고 있는 미국의 반독점 규제

구글, 페이스북, 아마존, 애플 등 빅테크 기업들을 상대로 한 미 법무부의 반독점 조사는 지난해 7월부터 시작됐다. 지난 10월 6일(현지시각) 미 하원 반독점 소위원회가 빅테크 기업에 대한 반독점 보고서를 발표했는데, 페이스북(인수를 통한 경쟁자 제거)과 구글(경쟁자 웹사이트에 대한 부적절한 스프래핑 등)은 독점으로 분류됐다. 해당 보고서에 따르면, 권고사항으로 구조적 분할과 독점적 플랫폼의 인접 사업 영역 진출 금지 등을 제안됐는데, 민주당의 주도로 채택된 이 보고서에 대해 공화당은 빅테크 기업의 독점에 대해 우려했지만 정책 권고에는 동의하지 않은 상황이다.

100년 넘게 지속되어온 미국의 반독점 규제 역사

미국은 1890년 셔먼법을 제정한 이후 약 100여년 간 독점과의 전쟁을 치러왔다. 셔먼법은 국내외 거래를 제한할 수 있는 어떤 방식의 연합과 어떤 형태의 독점도 허용할 수 없다는 것이 주 내용이다. 과거 미국의 반독점 규제 이슈가 있었던 기업들 중 독점방식 측면에서 페이스북, 구글과 비슷한 사례는 스탠더드 오일, AT&T, 마이크로소프트 등을 들 수 있다.

SK증권 이재윤 연구원은 “스탠더드 오일(Statndard Oil)은 관련 사업 영역의 기업 M&A를 통한 독점력 확대라는 점에서 유사한 측면이 있다”면서 “소규모 정유회사들을 인수하고 원유 수송에 필요한 철도회사와도 담합하여 이를 통해 5개의 회사를 사들여 1870년 설립됐는데, 이후에도 인수합병을 통해 탄생한 41개 자회사를 스탠더드 오일 트러스트(기업연합) 방식으로 통제하면서 1890년 기준 미국 시장 88%를 점유했다. 1911년 반독점법 위반으로 뉴저지스탠더드오일(엑슨), 캘리포니아스탠더드오일(셰브런), 뉴욕스탠더드오일(모빌) 등 지역별 34개 독립회사로 해체됐는데, 당시 주가를 보면, 1911년 5월 대법원 판결 이후 잠시 조정된 후 오히려 급등했다. 이후, 분할됐던 엑슨이 1999년 모빌사를 인수하며 엑슨모빌로 합병돼 슈퍼 메이저로 재탄생됐다”고 설명했다.

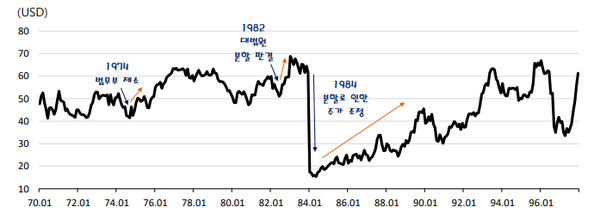

AT&T도 규모의 경제를 통한 독점이라는 측면에서 유사하다. 그레이엄 벨이 설립한 벨 텔레폰 컴퍼니(Bell Telephone Company)의 자회사로 1885년 설립된 후 장거리 통신과 지역별 지역전화사들을 소유하며 100여 년간 통신시장을 장악했다. 초기에 막대한 비용이 들어가는 통신산업의 특성으로 규모의 경제로 자연독점의 효과가 나타났다. 더불어 AT&T도 지속적으로 합병을 통한 기업의 규모를 확대하였고, 상호접속 거부 등의 방법으로 선점한 장거리 전화시장의 경쟁상대를 저지했다. 1974년 법무부의 반독점법 소송이 제기된 후, 1982년 워싱턴 D.C. 연방지방법원의 분할 판결이 나면서 장거리 전화 중심의 모회사 AT&T를 제외하고 7개의 지역 전화 회사들로 분사됐다. 이후, 대부분이 2000년쯤 AT&T, SBC, 버라이존(Verizon)으로 통합되었고, 현재는 AT&T와 버라이존이 미국 통신 시장에서 양강 구도를 이루고 있다. 당시 주가를 보면, 1974년 법무부의 제소 당시 1년 정도, 1982년 법원의 분할 판결 당시 6개월 정도 주가 조정 나타났다. 하지만, 이후 추세적으로 상승세를 보였으며, 1984년 분할로 인한 조정 이후에도 4년간 상승 추세다.

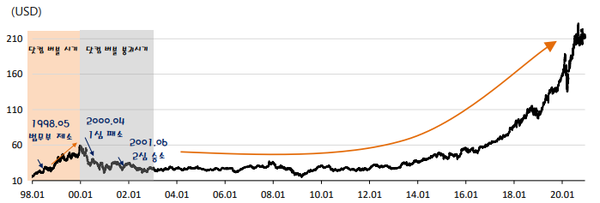

1990년 이후로는, 1998년 5월 테크 기업인 마이크로소프트(MS)에 대해 미 법무부가 반독점법 위반 혐의로 제소했다. 2000년 4월 1심에서 패소해 분할 판결받았으나, 2001년 6월 윈도우 소스 코드를 공개하는 조건으로 분할명령이 기각됐다. 그해 9월 법무부의 분할 포기가 이어졌다. 당시 주가를 보면, 1998년 5월 법무부 제소 후 조정은 2주에 그쳤다. 하지만, 2001년 1심 분할 판결 후에는 하락세가 지속됐는데, 이에 대해 이 연구원은 “당시 MS의 주가는 반독점규제보다는 닷컴버블(1995-2000년) 영향을 더 크게 받았다”고 설명했다.

단기 센티먼트 악화로 영향 줄 수 있으나, 장기적 성장을 꺾지는 않을 것

이 연구원은 “현재 미국 주식시장 내에서 MAAAF의 시가총액 비중이 약 23%에 이르는 만큼, 빅테크 기업들에 대한 반독점 규제 이슈는 쉽게 사라지지 않을 것”이라면서 “단기적으로 해당 이슈가 불거질 때마다 센티멘트가 악화되어 주가에 불확실성 요소로 작용할 수 있지만, 장기적으로는 규제와 별개로 플랫폼 산업의 성장은 막을 수 없는 글로벌 추세다. 또 과거 사례에서 봤듯이, 최악의 경우 기업 분할을 하더라도 사실상 하나의 기업으로 운영될 가능성이 있는 만큼 장기적 악재는 아닐 것”이라고 강조했다. 그러면서 미국 빅테크 기업에 대해 “단기적인 변동성 확대 가능성을 염두해 두되 중장기적 측면에서 매수 기회가 될 수 있다”고 말했다.

관련기사

- 2021년 보안 분야에서 주목해야 것은?

- G7 “디지털 통화 규제 강력지지”

- 페이스북, ‘1조원’ 챗봇 스타트업 인수... AI 플랫폼 추구

- 英·美 디지털 전문은행, 성장 지속..."한국, 디지털 혁신금융 전략 강구해야"

- 빅테크의 금융 진출... 구글페이에서 은행계좌도 개설

- 바이든과 IT 공룡들

- 올해 모바일 시장 코로나19 딛고 날았다…모든 수치 ‘역대 최고’

- 구글 검색어로 되돌아보는 2020년 한국과 세계

- 미국 ,빅테크 규제 불가피..."반독점 수혜주서 기회 찾아야"

- 블루웨이브 현실화... 빅테크 단기주가 하락ㆍ장기적 상승 추세

- 美 빅테크 "금융관련 높은 규제로 금융권과 협업 다수"

- 페이스북 "컨센서스 상회... 이커머스와 광고 동반 성장“

- 디지털 광고, 이커머스 사업자 또 다른 기회