대신증권, ‘대형주 최우선주, 투자의견 ‘매수’ 유지’

중소형주, 삼성전자 낸드 사업부문 고객사로 보유한 낸드 서플라이체인주에 주목

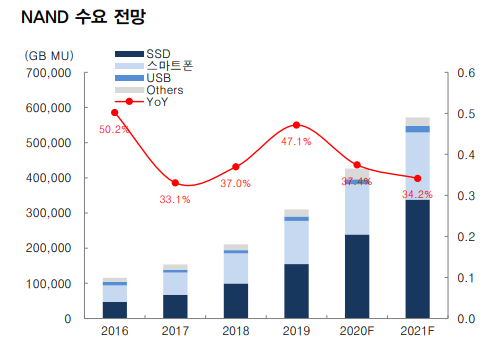

대신증권은 17일 "낸드(NAND) 시장이 규모가 확대될 여력이 D램 대비 충분하고, 경쟁은 심화되어 산업 통합이 필요한 성장기 사이클 국면에 있다고 판단한다"면서 삼성전자를 대형주 최우선주로 유지하고, 목표주가를 9만5000원으로 상향한다고 밝혔다.

대신증권 이수빈 연구원은 “낸드 산업은 6개사가 점유하고 있는데, 자본투자금액이 크고 연구개발비용이 높아 다수의 시장참여자가 판매가격을 경쟁하는 구도는 이상적이지 않다”면서 “1위 기업인 삼성전자는 2019년 말부터 진행한 낸드의 설비투자 확대를 2022년까지 공격적으로 유지할 전망”이라고 설명했다. 이에 2021년 삼성전자 낸드 설비투자는 85K~100K/월로 예상했다.

삼성전자의 낸드 시장점유율 2016년 42%에서 2020년 3분기 누적기준 35%까지 하락했다. 동일기간 SSD 매출비중이 높은 인텔은 점유율 2%에서 9%까지 확대된 상황이다. 후발주자인 키옥시아와 웨스턴디지털은 재무건전성 악화에도 불구하고 신규 설비투자를 강행하고 있다. 양사의 합산 낸드 설비투자액은 2021년 73억4000만달러로 전년대비 80% 성장할 것으로 전망됐다.

이 연구원은 “사실상 단일기업인 키옥시아(2위)+웨스턴디지털(3위) 합산 점유율은 31%로 충분히 위협적인데, 삼성전자의 낸드 사업부 매출원가에서 차지하는 고정비 비중이 높아 영업레버리지 효과를 극대화 할 가능성이 있다”고 분석했다. 가장 성장성이 높은 PCIe 기반 엔터프라이즈 SSD 시장 점유율은 삼성전자 25%, 인텔 25% 수준으로, eSSD 가격 하락을 통해 HDD 시장 침투 이후 확대해나갈 것으로 전망됐다.

한편 3D 낸드 단수 증가로 후발주자는 단위당 원가를 절감하며 빠르게 격차를 축소하고 있는 양상이다. 3D 낸드 기술은 ▲ 더블/트리플 스태킹 도입 ▲ 셀 높이 축소 방식으로 발전 중이다. 이 연구원은 “플로팅게이트를 적용한 인텔 외 5개사는 차지트랩 구조를 적용하고 있다. 차지트랩은 플로팅게이트 대비 보존성(Retention) 측면에서 차지트랩 대비 열위다. 그러나 칩 사이즈, 내구성(Endurance), 확장성(Scalability) 측면에서 유리하다”고 설명했다. 삼성전자는 176단부터 더블스태킹을 도입했는데, 2022년 하반기 220단 양산을 예상했다. 후발주자는 200단부터 트리플 스태킹이 예상되며, 더블스태킹에서는 중간에 더미레이어가 필요하기 때문에 추가 공정이 필요하다는 설명이다.

이 연구원은 “삼성전자는 스택의 높이에서 경쟁사대비 15% 유리하기 때문에 원가경쟁력 보유하고 있다. 단일스택 높이가 낮을수록 원가 경쟁력이 우위를 점하는데, 셀 높이를 축소하는 것도 더블스태킹만큼 중요해질 전망”이라고 전했다. 그러면서 “3D 낸드 단수 증가, 더블/트리플 스태킹, 셀 높이 축소의 핵심은 건식식각 공정‧CVD/ALD 공정‧CMP 공정 증가로, 관련 밸류체인의 수혜가 예상된다”고 전망했다.

관련기사

- “삼성전자 12개월 목표주가 9만2000원 상향...투자의견 ‘매수’ 유지”

- 올해 반도체 설비투자 1위 ‘파운드리’... 전체 34% 차지

- 초호황 국면인 반도체 파운드리 산업, 2021년 수혜주는?

- 국내 주요 IT기업에 중대성 갖는 ESG요소 평가값↑, 좋은 주가수익률 시현

- SK하이닉스의 미래전략

- SK하이닉스, ‘176단 4D 낸드’ 개발…샘플 제공 시작

- D램·낸드플래시 2020년 매출 증가 1,2위

- 문 대통령 “AI반도체, 제2의 D램으로…2029년까지 1조 투자”

- 인텔, 반도체 공급 점유율 1위 유지...‘삼성 2위’

- 삼성 TV 플러스, 글로벌 콘텐츠 플랫폼으로 성장

- IT 소재‧장비 “전방산업 호조, 서플라이 체인 개선 기대”