KTB증권, GAAFET 최대 수혜업체는 솔브레인과 원익IPS

삼성전자는 TSMC와 격차를 줄이기 위해 GAAFET 공정을 조기 도입하고 중장기 투자 규모를 확대할 계획으로 알려졌다. GAAFET 공정은 3D 낸드와 유사하게 증착과 식각 공정이 반복되기 때문에 장비는 CVD와 ALD, 소재는 희생막 SiGe Etchant 수요가 급증할 것이라는 전망이 나왔다.

KTB증권은 27일 삼성전자 파운드리 게임 체인저인 GAAFET 이슈와 관련해 최대 수혜업체로 솔브레인과 원익IPS를 제시했다.

KTB증권 김양재 연구원은 "2017년 삼성전자는 TSMC를 따라잡기 위해 7nm 공정 경쟁을 미뤄두고 EUV 조기 도입을 결정했다. 단기적으로 TSMC와 선단 공정 경쟁에서는 밀리면서 일부 고객사를 놓칠 수 있겠지만, 중장기 EUV 경험을 먼저 쌓아 차세대 공정에서 앞서겠다는 포석이었다"면서 "하지만 삼성전자 7nm EUV 공정은 사실상 실패로 돌아간 반면, TSMC는 독보적인 전공정 노하우를 바탕으로 EUV 공정을 예상보다 순조롭게 도입하면서 두 업체 시장점유율 격차는 오히려 확대됐다"고 설명했다.

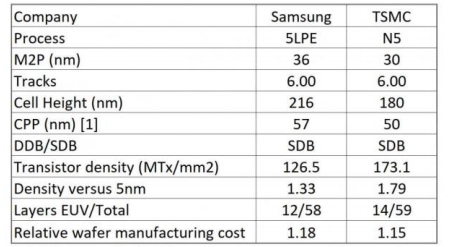

파운드리 기술력을 의미하는 공정 밀도도 TSMC가 삼성전자보다 10~15% 높고, 중장기 수주를 기반으로 한 EUV Capa도 TSMC가 삼성전자 대비 약 3배 이상 많은 수준인 것으로 조사됐다.

삼성전자 파운드리 게임체인저, GAAFET

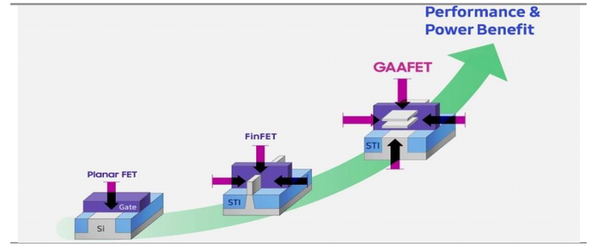

삼성전자는 4nm~7nm EUV FinFET 공정에서 TSMC 추격에 실패했으나, 차세대 3nm 이하 공정에서는 GAAFET(Gate All-Around FET, 혹은 MBCFET; Multi Bridge Channel FET)공정을 먼저 도입해서 TSMC를 앞서려는 계획이다.

GAAFET은 전류가 흐르는 채널 4면을 게이트가 둘러싸는 구조로 전류 흐름을 보다 세밀하게 제어 가능한 기술로, 현재 FinFET 구조로는 2nm 이하 공정 양산이 어렵기 때문에 GAAFET은 차세대 파운드리 공정 경쟁의 게임 체인저라고 볼 수 있다.

삼성전자 GAAFET은 올 하반기 R&D 투자에 이어 2022년 상반기 리스크 프로덕션(Risk production), 내년 하반기 볼륨 프로덕션(Volume production)을 계획하고 있다. 이는 TSMC의 ‘2022년 3nm FinFET, 2023년 이후 2nm GAA 도입’ 계획 대비 약 6개월~1년 빠른 일정이다.

삼성전자 MBCFET은 3D NAND와 제조 공정이 유사하다. 다수의 채널을 적층하기 위해 Si와 SiGe 층을 반복 증착한 뒤 희생층 SiGe를 식각(vs 3D NAND는 Oxide와 Nitride를 반복 증착한 뒤 희생층 Nitride를 Etchant로 제거)한다.

이에 Si와 SiGe층을 형성하는 증착(Deposition) 장비와 희생층 SiGe를 제거하는 에천트(Etchant) 수요가 대폭 증가할 것으로 전망되며, 증착 장비(CVD와 ALD)는 원익IPS, 에천트는 솔브레인이 최대 수혜를 볼 것으로 KTB증권은 밝혔다. 두 업체는 3D 낸드에 이어 비메모리 GAAFET에서도 차세대 성장 동력을 확보한 셈이다. 그 외 하드마스크 증착과 세정 장비는 테스, 세정용 과산화수소는 한솔케미칼이 수혜를 볼 것으로 전망됐다.