고든 해스켓, 투자의견으로 ‘매수’에서 ‘언더퍼폼’으로 다운그레이드... 장기적인 미래 ‘긍정적’

SK증권 “유연한 비용구조 매력에 주목”

숙박공유플랫폼 에어비앤비(Airbnb)가 지난 10일 나스닥에 상장했다. 첫날 144.71달러로 장을 마감했는데, 이는 IPO(기업공모)에서 책정받은 68달러 대비 주가가 2배 이상 상승한 수치다. 시가총액은 주요 호텔주인 매리어트, 힐튼, 하얏트의 시가총액을 합친 것보다 많은 830억달러(약 90조8000억원)를 기록했다. 로빈후드와 같은 무료 주식거래앱의 등장 이후 폭발적으로 늘어난 개인투자자의 매수세도 거셌다. 티디 아메리트레이드(T.D. Ameritrade)의 수석 시장 전략가인 JJ 키나한(JJ Kinahan)은 미국 CNBC와의 인터뷰에서 “11일 자신의 중개 플랫폼에서 에어비앤비의 경우 약 45%가 밀레니얼 투자자였다”고 말했다.

업계에서는 이러한 IPO 시장 열기에 대해 미국의 경기부양책으로 넘치는 유동성이 공모주로 돈이 몰리고 있는 것으로 꼽았다. 데이터 제공업체인 딜로직(Dealogic)에 따르면 9월 당시 미국 IPO 시장에 몰린 자금은 950억달러(약 104조원)를 넘어섰다. 이는 이미 2000년 닷컴 버블 이후 2014년을 제외하고는 매년 총액을 넘어선 수치다.

그러나 월가에서는 지난주 에어비앤비의 거품 시장 데뷔에 대해 숨을 고르는 분위기다. 에어비앤비의 주식에 대한 엄청난 수요는 거래 첫날의 엄청난 상승을 부채질했지만, 분석가들은 이 주가가 합리적인 거래 수준을 넘어섰다고 우려하고 있다. 시장조사업체 고든 해스켓(Gordon Haskett)은 에어비앤비의 실적이 높은 주가를 정당화할 수 있을지 의문을 제기하면서 에어비앤비의 신용등급을 14일(현지시각) '매수'(Buy)에서 등급을 낮춰 '언더퍼폼'(Underperform·시장 평균 하회)으로 다운그레이드했다. 에어비앤비의 가치는 10일 두 배 이상 오른 후 ‘확장 이상’이라고 회사측은 말했다.

고든 해스캣은 보고서를 통해 “에어비앤비의 ‘장기적인’ 미래에 대한 평가는 ‘긍정적’인 상태를 유지한다”고 말하면서도 “우리와 이야기를 나눈 투자자의 ‘압도적 다수’가 OTA(Online Travel Agency·온라인 여행업체)에 비해 에어비앤비의 평가 프리미엄을 정당화할 수 없다는 분위기며, 빠른 이익을 현금화하는 데 관심이 있다”고 덧붙였다. 고든 해스켓은 77달러에서 103달러로 가격 목표를 상향 조정했지만, 그 수준은 여전히 현재 수준에서 약 20% 하락을 암시하고 있다. 14일 월요일 에어비앤비 주식은 8.3% 하락한 127.70달러를 기록했다.

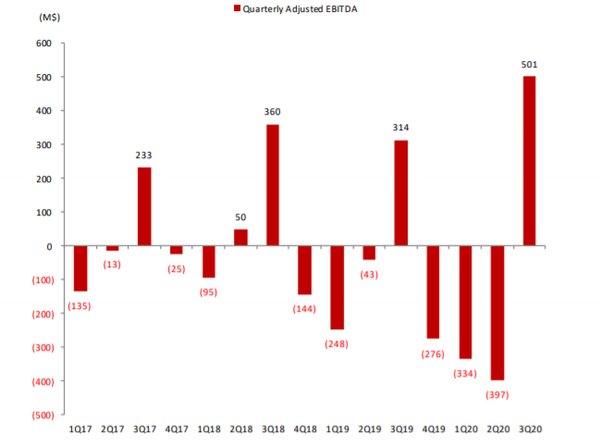

SK증권은 “코로나19 기간에도 흑자를 낸 에어비앤비의 3분기 실적에 시장은 주목하고 있는데, ▲자산 매입이 작은 수수료 비즈니스 ▲ 근거리 여행 확산 ▲ 구조조정이 이유로 꼽힌다”고 말했다. 그러면서 “다만, 여행 계절성에 3분기는 대체로 흑자다. 그럼에도 불구하고 늘어난 흑자폭과 낮은 고정자산, 마케팅비(3분기 누적 -22%)등 유연한 비용구조 매력에 주목하는 것”이라고 설명했다.