KB증권 "핵심 투자포인트는 EV/ESS 배터리 성장"

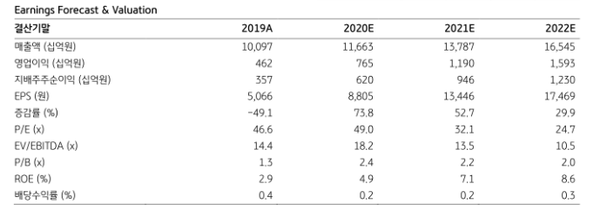

KB증권은 30일 삼성SDI에 대해 영업이익이 향후3년간 CAGR(연평균 성장률) 51%를 기록할 것으로 전망하며, 투자의견 '매수'와 목표주가 56만원을 제시했다.

KB증권 이창민 연구원은 "삼성SDI의 EV와 ESS 배터리 부문 영업이익이 향후 5년간 연평균 각각 79%/62% 성장(흑자전환 이후 시점 기준)하여 2024년에는 각각 1조원/1516억원에 도달할 것으로 예상한다"고 전망했다. 이 연구원은 "▲유럽 완성차 업체들의 EV 생산 확대와 범 세계적인 친환경 에너지 정책 강화로 EV/ESS 배터리 수요가 각각 향후 5년간 연평균 37%(EV)/29%(ESS) 성장할 것으로 전망되고 ▲위에서 언급된 수요 성장에 따라 삼성SDI의 가동률 상승 및 고정비 부담 완화로 EV와 ESS 배터리 영업이익률이 2019년 각각 -7%와 -32%에서 2024년 9%와 5%로 개선될 것으로 추정되기 때문"이라고 밝혔다.

이어 "이러한 EV와 ESS 배터리의 폭발적인 이익 성장으로 삼성SDI 영업이익 내 EV와 ESS 배터리 비중은 2019년 각각 -33%와 -70%에서 2024년 49%와 7%로 변화할 것으로 예상되며, 이는 삼성SDI의 전사 이익 안정화에 크게 기여할 것"으로 내다봤다.

이 연구원은 "삼성SDI의 전기차 배터리 매출은 글로벌 주요 완성차 업체들로부터 발생한다. 삼성SDI가 생산하는 리튬이온 2차전지는 효율성과 안전성 등을 충족시키기 위해 높은 기술력과 큰 규모의 투자활동이 필요한 제품"이라면서 "진입 장벽이 높은 산업이나, 완성차 업체들이 제조원가를 낮추기 위한 노력의 일환으로 전기차용 배터리의 내재화에 성공할 경우 매출 성장 폭이 둔화될 가능성이 존재한다"고 말했다.

관련기사

- 삼성SDI, 분기 최대 매출 기록…EV전지 첫 흑자

- '세계 3대 전지산업전' 인터배터리 2020 개막

- 2차전지, 한국 3사 출하량 145% 증가... “한국 2차전지 성장세, 이상 無”

- 테슬라 배터리데이 “한국 전지 기업에 기회와 위협 요인 공존”

- 삼성SDI, 중대형전지 매출성장... 목표주가↑

- K배터리 동맹, 어렵다

- 하나기술, 11월 코스닥 IPO 예정... "고객사 확대에 따른 외형성장 기대"

- 내년 2차전지 전망 '테슬라 vs 안티-테슬라, 2차전지 공급부족시대’

- 2차전지, “2021년에도 풍부한 유동성으로 더욱 부각"

- 10월 글로벌 배터리 출하량 ‘전년대비 100%↑’... LG화학 점유율 25% 2위

- 코윈테크, “2차전지 시장 고성장에 따른 장비분야 최대 수혜주”

- 테슬라가 가져온 2차 메기 효과 '삼성SDI 목표가↑'

- 2차전지 "성장에 대한 의심 여지 없다"