KB증권, 투자의견·목표주가 미제시... 게임 신작 출시 여부가 하반기 성과 좌우할 전망

KB증권은 텐센트홀딩스(Tencent Holdings)가 대외적 리스크를 제외한다면 주가 상승 여력이 충분할 것으로 전망했다. 투자의견과 목표주가는 제시하지 않았다.

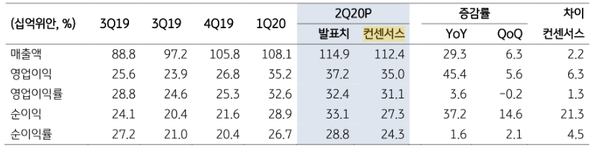

25일 이동륜 KB증권 연구원은 보고서에서 텐센트의 올해 2분기 매출액이 1,149억 위안, 당기순이익 331억 위안을 기록했다고 전했다. 매출액과 당기순이익은 시장 예상치를 각각 2.2%, 21.3%를 상회했다. 코로나19로 인한 오프라인 서비스의 온라인 이전이 가속화되면서, 온라인 서비스를 주요 사업으로 영위하는 텐센트의 실적 성장이 이루어졌다. 사업부별로는 VAS(Value Added Service, 소셜네트워크+온라인게임)이 35.2% 성장했고, 온라인 광고와 핀테크/비즈니스 서비스도 각각 13.1%, 30.5% 증가하면서 전반적인 성장세를 유지했다.

이 연구원은 "VAS 사업 내 온라인 게임 부문은 PC게임 수요의 감소에도 불구하고 '화평정영', '왕자영요'와 같은 모바일게임 매출의 증가세에 힘입어 전년 동기대비 40% 성장세를 이뤘다"며 "HUYA 라이브 서비스가 확대되면서 소셜 네트워크 부문도 29% 성장했다"고 설명했다.

이어 "온라인 광고는 브랜드 수요 감소에 따른 미디어광고 수익 감소에도 불구하고, 모바일 광고 수요 증가로 상승세를 이어갔다"며 "핀테크/비즈니스 부문의 성장은 결제와 비즈니스 사업의 SMB향 서비스 확대, 코로나19로 인한 클라우드 수요 증가에 기인한다"고 분석했다.

다만 이 연구원은 "전 사업부문에서 산업의 성장세를 이어가고 있지만 대외적인 리스크가 텐센트의 추가 주가 상승을 위협하고 있다"며 "미국은 8월 6일 미국 내 위챗 사용을 금지하는 행정 명령을 내렸고 45일 후인 9월 15일 발효 예정이다. 텐센트 전체 매출에서 해외 매출이 차지하는 비중은 4.5% 수준에 불과해 영향이 제한적이지만 텐센트 사업부에 대한 전반적인 추가 제재가 가해질 경우 피해는 불가피하다"고 내다봤다.

또한 "중국 정부는 사전 예약자 6,000만명을 기록한 던전앤파이터 모바일을 이달 12일 출시 하루 전 게임 과몰입 방지를 이유로 연기시켰는데, 현재까지 출시일이 미정인 상태"라며 "하반기 최대 기대작인만큼 게임 신작 출시 여부가 하반기의 성과를 좌우할 전망"이라고 밝혔다.