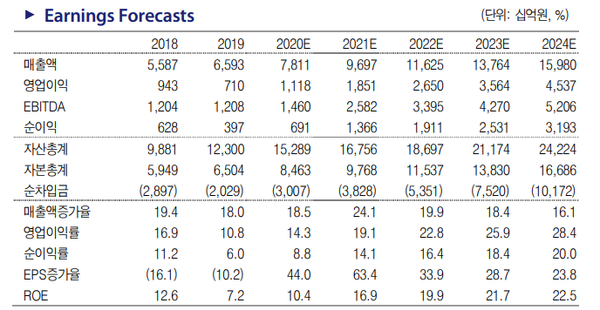

KTB증권, 투자의견 ‘적극 매수’‧목표주가 50만원 유지... 인터넷 업종 최우선주

KTB증권은 27일 네이버에 대해 네이버쇼핑 풀필먼트 플랫폼 고도화 및 네이버웹툰‧V Live 등 콘텐츠 사업 강화를 긍정적으로 판단한다고 밝혔다. 이에 투자의견은 '스트롱 바이'(적극 매수), 목표주가는 50만원을 유지하고 인터넷 업종 최우선주로 지속 제시했다.

KTB증권 김진구 연구원은 “네이버가 자기주식 처분 방식으로 총 600십억원 투자하여 CJ대한통운, CJ ENM, 스튜디오드래곤의 지분을 각각 7.9%, 5.0%, 6.3% 취득할 예정”이라면서 “네이버쇼핑 풀필먼트 플랫폼 고도화 및 네이버웹툰‧V Live 등 콘텐츠 사업 강화를 긍정적으로 판단한다”고 말했다.

김 연구원은 “네이버쇼핑 풀필먼트 사업은 기존 LG생활건강 등 브랜드스토어 중심에서 35만에 달하는 중소 스마트스토어로 확대가 전망된다”면서 “이를 통해 셀러 대상 풀필먼트 플랫폼을 고도화함으로써 주문에서 C/S에 이르는 전 과정을 솔루션 중심으로 내재화, 배송단의 D+1일급으로 리드타임을 축소하는 것 이외에 판매‧수요 예측을 통한 적정재고 관리 등 솔루션 고도화 추진, 글로벌 기준 아마존과 쇼피파이가 하고 있는 모든 솔루션을 원스톱 방식으로 셀러에게 제공 가능할 것으로 판단된다”고 설명했다.

이어 “콘텐츠는 네이버웹툰 국내‧일본 및 웨스턴 등 글로벌 지역에서 양산된 IP에 대한 고퀄리티 영상화 작업을 통해 IP 헤게모니를 넓히고 이를 통해 웹툰사업 트래픽 및 매출 극대화를 노리는 선순환 효과 창출이 가능할 것으로 보인다”면서 “이외 네이버 플러스 멤버십과 TVING 멤버십간 결합상품 출시를 통해 유저 베이스를 넓히고 이를 통해 네이버쇼핑 등 쇼핑‧결제로의 확장을 도모할 것으로 판단된다”고 말했다. 결국 유저 대상 콘텐츠 제공폭을 넓힘으로써 아마존 프라임이 추구한 길을 추종하는 전략일 것이란 분석이다. 또한 다양한 제작 콘텐츠를 V Live 및 라인 등 플랫폼에 노출시킴으로써, 플랫폼 헤게모니를 키우고 엔터테인먼트 사업 관련 시너지 효과도 동시에 노리는 포석이란 판단이다.

김 연구원은 “네이버의 3분기 실적을 통한 네이버쇼핑 성장세 부각, Z Holdings 쇼핑 부문 GMV 성장성을 통한 경영통합 법인 성장 잠재력이 부각되면서 동사 기업가치가 지속 우상향할 것으로 판단된다”면서 “현시점은 적극적인 비중확대 전략이 매우 유효할 것”이라고 강조했다.

관련기사

- 네이버, 글로벌 치의학 교육 분야‧웨일 브라우저‧ AI 기술 접목 공동 연구

- 네이버클라우드, 클라우드 기반 블렌디드 수업 시장 선도

- 금융산업 내 영향력 커지는 핀테크·빅테크 기업

- 네이버파이낸셜, 서민 주거안정 위한 ‘전세금 반환보증’ 선봬

- NBP, ‘네이버클라우드’로 재출범…B2B 역량 집중

- 네이버 페이 검색 노출, 소비자 83.7% ‘구매선택’에 영향

- 네이버, 그리고 신을 대체한 알고리즘?

- 네이버 “스마트스토어 거래액중 절반만 네이버쇼핑 검색 통해 이뤄져”

- 네이버 “슈퍼컴퓨터 구축하고 AI 기술 경쟁력 강화”

- 네이버, AI 기술 경쟁력 심화 위해 중장기 연구 전담 ‘AI랩’ 신설

- 네이버, 이커머스 등 핵심부문 성장성 기반 ‘적극적 비중확대’

- NBP-부산대병원 컨소시움 “클라우드 기반 의료 시스템 선도”

- 네이버, 3분기 영업수익 1조3608억…전년동기비 24.2% 성장

- 네이버, 모바일 검색 사용성 PC로 이식…사용환경 구분없이 동일 검색 경험 제공

- 연말까지 네이버 스마트주문으로 ‘포장’하면 네이버페이 포인트 적립

- 네이버, SME 대상 자금 지원 프로그램으로 매출 성장률 최대 165배↑

- KB증권, 2021년 인터넷·게임 업종 투자의견 '긍정적'

- 네이버쇼핑 “수공예 창작자‧SME 온라인 판로 확대 힘쓴다”

- “콘텐츠 업종, 반등 구간 진입”

- 네이버 “글로벌 IP 비즈니스 분야 선두기업으로 도약”

- 동남아 웹툰 매출·사용자 순위 ‘네이버웹툰’ 1위