테슬라 2분기 실적, 한국시간 23일 발표 예정

SK증권 "적자 기록시 경기민감주에 대한 투자 매력 높아질 듯"

미국 현지시간으로 22일(한국시간 23일 오전 6시 30분) 장 마감 후 발표될 예정인 테슬라의 2분기 실적에 국내 투자자들의 관심이 뜨겁다.

테슬라 주가는 연 초 이후 약 280% 상승했다. 특히 최근 6월말부터 주가가 1,000달러를 돌파하며 71% 상승했다.

SK증권 이재윤 연구원은 “테슬라 주가가 고공 행진하는 이유는 전기차의 미래 성장성에 대한 기대감이다. 저금리 상황에서, 성장주의 매력도 오르는데 2분기 판매대수 서프라이즈에 따른 S&P500 편입에 대한 기대감도 크다”고 설명했다.

테슬라, S&P500에 편입될 수 있을까...이번 2분기 실적이 변수

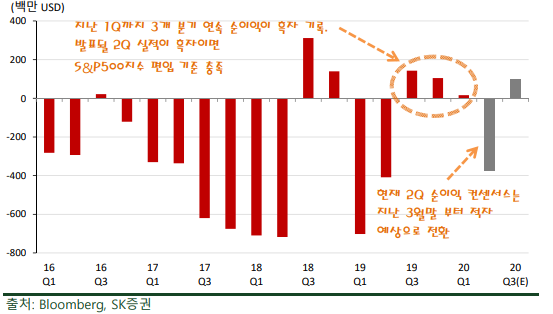

테슬라가 S&P500 지수에 편입되기 위해서는 시가총액, 유동성, 재무 생존성(Financial Viability) 등의 요건 충족이 필요하다. 이 연구원은 “테슬라의 경우, 다른 조건들은 이미 충족하나, '재무 생존성' 조건이 문제다. 재무 생존성은 최근 4개 분기 합산 순이익 흑자, 최근 1개 분기 순이익 흑자가 조건이다. 테슬라의 경우 최근 3개 분기 모두 흑자를 달성한 상태다. 이번 2분기 순이익이 흑자 기록할 경우, 편입이 가능하다”고 말했다. S&P500 정기변경은 9월말 예정이다.

2분기 순이익 컨센서스(Consensus, 잠정실적)는 3,493만달러 적자로, 3월말부터 컨센서스는 적자를 예상하고 있으나, 지난 7월 2일 발표한 2분기 판매대수가 90,650대로 예상치를 상회하면서 시장 기대감이 오르고 있다.

이 연구원은 “테슬라가 S&P500에 편입될 경우, 기본적으로 S&P500지수를 추종하는 인덱스 펀드의 수급이 유입되면서 주가 추가 상승의 여지가 있다”면서, “S&P500을 추종하는 자금 규모는 4.6조 달러, 지수 내 테슬라 비중은 약 0.85% 예상한다. 이에 따라 테슬라에 유입되는 규모는 약 390억 달러로 추정한다”고 밝혔다.

시장의 색깔을 결정할 테슬라의 2분기 실적

최근 주식시장에서는 성장주의 고평가 논란이 나오고 있다. MSCI 전 세계 성장주 지수는 연초 이후 11.8% 상승했다. MSCI 전세계 지수와 MSCI 가치주 지수가 연초 이후 –2.7%, -16.6% 하락한 것과는 대비되는 수치다. 특히, 글로벌 증시 연저점이었던 3월 중순이후 상승세 지속하며 50% 올랐고, 현재 12MF PER은 30배 수준이다.

이 연구원은 “이런 상황에서 대표적 성장주이자, 성장주 중 실적 우려 시험을 받고 있는 테슬라의 2분기 실적이 만약 흑자를 기록해서, S&P500 지수에 편입된다면 성장주의 밸류에이션 부담 우려를 경감시키면서 향후 성장 가능성을 보여줄 것으로 보인다”며, “현재 주도주로서 성장주의 상승을 지속시킬 전망”이라고 말했다. 이어 “만약 적자를 기록한다면 성장주의 밸류에이션 부담 우려를 재부각시키면서, 성장주에 차익실현 매물의 빌미가 될 가능성도 있다. 이럴 경우 경기민감주에 대한 투자매력도 더욱 높아질 가능성이 있다”고 밝혔다.

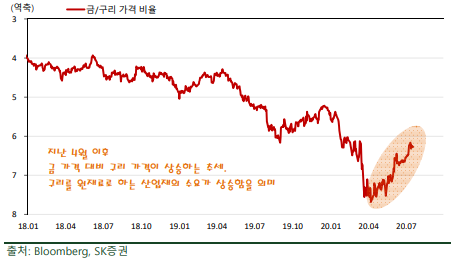

이 연구원은 “경기민감주의 상승이 예상되는 상황이 지표로 나타나고 있다. 산업재의 원재료인 구리 가격이 금 대비 상승하는 모습이다. 이런 현상은 특히 중국의 적극적 인프라 투자가 나타나고 있음을 시사한다고 판단된다”고 말했다. 실제로 4월부터 중국의 산업생산, 수입, 고정자산투자 등에서 코로나19 여파에서 벗어나면서 경기가 회복하는 추세다.