글로벌 디지털 기업에 대한 ‘디지털세(digital tax)’ 부과에 관한 논의가 OECD 주도로 시작된 이후 진행 중에 있다.

법인세는 통상 사업장 소재지를 기준으로 부과되지만 디지털 기업은 사업장의 소재지 외에서도 수익이 발생하므로 ‘가치창출과 과세권 배분의 불일치’에 따른 조세회피 발생 가능성에 디지털세에 관한 도입 논의가 시작되고 있다.

기존의 과세제도는 각 국가에 설치된 사업장을 중심으로 실체가 있는 수익에 대한 과세가 이루어졌으나 사업의 디지털화가 급격하게 확대됨에 따라 과세권 배분의 문제가 발생했다.

현재의 과세 방식으로는 디지털 기업이 여러 국가에서 온라인을 기반으로 대규모의 수익을 얻지만 해당 국가에서는 세금을 납부하지 않고 세율이 낮은 국가에 지사를 설립해 비교적 낮은 법인세를 납부하는 방식으로 조세회피가 가능하다.

전세계적으로 디지털 기업의 사업 규모가 확대되고 있는 가운데 디지털세 부과에 해당하는 기업은 주로 구글과 같은 미국 기업으로서 국내뿐 아니라 미국 외 지역에서도 많은 수익을 얻고 있는 상황이다.

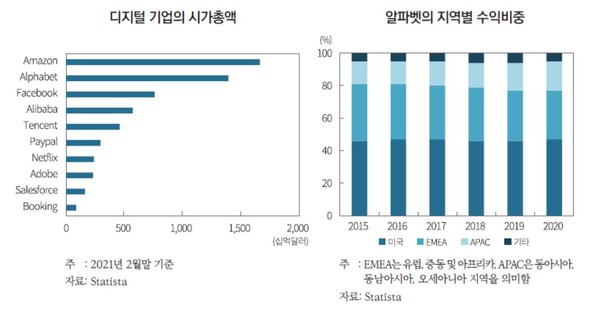

글로벌 디지털 기업의 시가총액 기준 상위 10개 기업 중 알리바바와 텐센트를 제외하고는 모두 미국에 본사를 두고 있는 기업이다.

구글의 모회사 알파벳의 수익 규모를 살펴보면 2015년부터 2020년까지 미국 외 지역에서 발생한 수익의 비중이 50%를 지속적으로 상회하고 있다.

OECD는 2013년부터 세원잠식 및 소득이전의 문제(Base Erosion and Profit Shifting)에 관한 프로젝트를 시작해 글로벌 기업의 조세회피 대응방안을 논의했고 2020년 1월 그동안의 논의 내용을 바탕으로 두가지 접근법(Two Pillar Approach)을 발표했다.

Pillar 1은 통합접근법(unified approach)으로서 글로벌 기업의 초과이익 중 시장 소재지 국가에서 창출한 매출을 배분하고(Amount A) 시장 소재지 국가에서의 판매, 홍보 활동 등 에 대한 보상(Amount B) 및 특별기능에 대한 보상(Amount C)으로 구성됐다.

Pillar 2는 글로벌 최저한세로 자국 기업의 글로벌 거래에서 발생한 소득에 대해 하한선을 정해 과세하는 방안이다, □ 이러한 논의 방향에 따라 유럽 국가를 중심으로 여러 국가에서 디지털세를 도입했고 일부 국가에서는 도입을 준비 중에 있다 .

EU 차원의 논의는 2017년 10월 시작됐지만 유럽 국가간 합의가 이루어지지 않아 개별 국가별로 도입을 추진하게 됐고 유럽 지역 외의 국가에서도 점차 도입되는 추세다. 디지털세 도입에 적극적이었던 프랑스가 가장 먼저 2019년에 도입했고 이어서 다른 여러 유럽 국가에서도 시행됐으며 벨기에, 체코 등에서도 도입을 준비 중에 있다.

유럽 국가 외에 말레이시아, 인도, 뉴질랜드, 브라질 등에서도 온라인 기반의 디지털 서비스

수익에 대한 디지털세를 부과하기 시작했다.

한편 아일랜드와 독일, 룩셈부르크, 네덜란드, 그리스 등은 자국 경제에 미칠 영향을 우려해 디지털세 도입에 대한 반대 입장을 고수하고 있다.

디지털세 도입 논의의 시작은 미국에 본사를 둔 주요 글로벌 디지털 기업을 대상으로 매출이 발생하는 국가에 세금을 납부해야 한다는 것으로서 미국은 자국 기업의 보호를 위해 디지털세 부과에 대한 반대입장을 표명해 왔다.

미국은 디지털세 부과를 시작한 국가 즉, 오스트리아, 인도, 이탈리아, 스페인, 터키, 영국에

서 수입되는 상품에 대해 25%의 관세를 부과할 계획을 발표했다. 다만 OECD와 G20에서 관련 협상이 진행 중인 상태를 고려해 6개월간 관세 부과를 유예하기로 했다.

최근 G7 회담에서 최저 법인세율의 설정과 글로벌 기업의 사업 수행 국가에 대한 세금납부에 관한 합의가 이루어지면서 디지털세 도입에 긍정적인 논의가 예상되지만 국가간 합의 및 명확한 과세 기준의 정립 등 과제가 여전히 존재하고 있다.

미국은 여전히 디지털세 도입 국가를 대상으로 고율의 관세를 부과하겠다는 입장이지만 대선 이 후 정부의 기조 변화로 디지털세 도입에 관한 논의가 긍정적인 방향으로 진행될 것으로 예상되고 있다. 바이든 취임 이후 글로벌 기업의 과세배분 문제를 인식하며 전 행정부의 입장인 디지털세의 선택적인 적용 즉, ‘세이프하버(Safe Harbor)’를 주장하지는 않는다고 발표했다.

최근에는 G7 회담에서 법인세 최저한도(global minimum tax)를 정하고 글로벌 디지털 기업의 이익에서 일정 비율을 과세할 권리에 대해 논의 시작 8년만에 합의가 이뤄졌다. G7 국가는 글로벌 기업이 사업을 영위하는 각 국가에서 최소 15%의 세금을 납부하도록 보장하는 방안에 동의했다.

그러나 디지털세 도입에 관한 국제적 합의를 위해서는 적용 기업의 범위, 이중과세 가능성 문제, 소비자에게 세부담의 전가 문제 등 국가간 합의를 통해 해결해야 할 과제가 남아있다.

디지털세의 적용에 있어서 적용 대상 기준 및 세율 등을 정해야 하고 여전히 디지털세의 도

입에 반대하는 국가의 합의를 이끌어내어야 한다. 디지털세의 부과는 무형자산 비중이 커지고 있는 상황에서 사업활동 소재지 파악의 어려움으로 인해 발생하는 조세회피를 방지할 수 있으나 기업의 세부담을 소비자가 떠안을 가능성이 존재한다.

애플은 2020년 9월 세금변동을 이유로 칠레, 멕시코, 사우디아라비아, 터키에서 유통되는 애플리케이션 가격을 올리는 방식으로 전가한 사례가 있다.

국내에서도 디지털세의 도입에 대한 대응책 논의가 진행 중인 가운데 디지털세의 도입이 빅테크 기업뿐 아니라 제조업까지 확대될 우려가 있으므로 국제적 합의 상황을 주시하며 대응체계를 마련해 준비 중이다. 국내에서는 2018년 구글과 아마존 등 해외 디지털 기업의 거래에 부가가치세를 부과하는 법안이 통과돼 2019년부터 시행함으로써 디지털세 논의의 기초를 마련했다.

해외 사업자가 공급하는 전자용역 중 ‘클라우드 컴퓨팅, 광고게재, 중개용역’을 과세 대상에 포함하는 것으로 구글, 애플, 아마존 등의 웹서비스 이용료와 숙박 플랫폼인 에어비앤비의 중개수수료에 대해 10%의 부가가치세를 부과하는 내용이다. 이는 기업과 개인간 거래(B2C)에만 해당되는 것으로서 법인세 개념의 디지털세 부과는 아니다.

국내에서도 디지털세의 도입이 디지털 기업뿐 아니라 제조업에게까지 미칠 영향을 우려하고

있으며 국내 산업 및 세수에 미칠 부정적인 영향을 최소화하기 위한 방안을 모색 중이다. OECD는 논의 과정에서 디지털 기업뿐 아니라 소비자 대상 사업(consumer facing business)으로의 과세 대상 확대를 제안함에 따라 국내 대형 제조업 기업이 포함될 가능성이 있다.

글로벌 디지털세 도입에 대응하기 위해 2021년 1월 기획재정부는 ‘신국제조세규범과’라는 한시적 전담조직을 신설해 운영중이다.