대신증권, '투자의견 매수(BUY) 유지, 목표주가 23만원 상향'

LG전자가 2020년 캐나다의 마그나 사와 전략적인 제휴, 2018년 ZKW 인수를 통한 글로벌 자동차 고객 확보로 전장부품 시장에서 경쟁력을 높인 것으로 추정해 전장사업 경쟁력 확대 및 MC 사업의 구조조정 추진이 LG전자의 기업가치 확대로 연결될 것이라는 전망이 나왔다.

대신증권은 25일 LG전자에 대해 투자의견 ‘매수(BUY)’를 유지하고 목표주가를 23만원으로 상향한다고 밝혔다.

LG전자가 MC(스마트폰) 사업의 미래 경쟁력에 관한 방향 전환을 결정했다. 종전에는 MC 사업의 턴어라운드, 프리미엄 스마트폰 중심의 판매 확대로 적자구조에서 벗어나는 전략을 유지했다. 그러나 스마트폰의 차별화 부재 속에 LG전자 점유율 증가(판매 확대) 및 손익의 턴어라운드가 힘들 것으로 판단, 사업 축소 및 구조조정을 포함한 모든 가능성을 열어두고 사업운용 방향을 검토 중으로 LG전자는 언급했다.

이에 대해 대신증권 박강호 연구원은 “MC 사업의 새로운 변화는 시장의 요구 방향과 일치하며, 더 늦지 않은 의사결정으로 판단된다”면서 “MC 사업의 구조조정이 진행되면 중저가 라인업의 포기, 해외생산법인의 매각 등으로 진행된다면 MC 사업의 영업적자는 큰 폭으로 감소할 것으로 전망된다”고 밝혔다. 이어 “매출 감소는 전장사업(VS)의 성장(매출 증가)으로 상쇄가 가능해 전장 및 로봇, AI 등에 추가적인 R&D 반영으로 LG전자만의 새로운 아이덴디티, 즉 AI 기반의 통합 솔루션 업체로 성장할 것으로 판단된다”고 내다봤다.

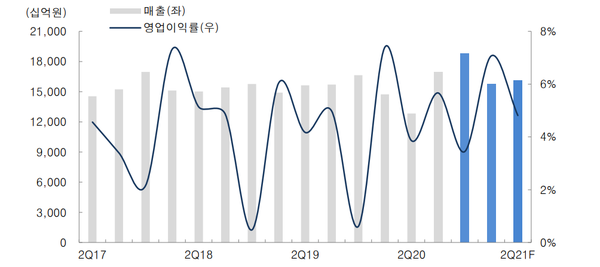

이에 LG전자의 2020년 MC 사업의 전체 매출은 5조3000억원(영업이익은 –8,367억원 추정)으로 추정하는데, VS(전장) 사업의 매출은 2020년 5조7000억원에서 2021년 7조6000억원, 2023년 10조7000억원으로 증가할 것으로 전망했다.

또한 LG전자가 노트북 사업을 지속적으로 영위하면서 PC와 다른 기기간의 연결성, 핵심 기술 확보가 스마트폰 경쟁력에 기여할 것으로 전망됐다. 박 연구원은 “LG전자는 프리미엄 스마트폰 모델의 일부 개발(생산은 외부에 의존)은 중요한데, 이것이 스마트카(전기자동차 및 자율주행을 기반으로 미래의 자동차), AI(인공지능) 및 사물인터넷(IoT) 환경과 밀접하여 소수 모델 개발에 집중한 부문으로 축소 전략이 중요하다고 판단된다”고 강조했다.

LG그룹의 신성장인 전장 사업을 LG전자가 부품 중심으로 추진, MC 사업의 구조조정이 진행되면 2020년 8367억원 영업적자(MC 추정)가 축소(E는 소멸)되면서 2021년 이후에 기존 사업의 경쟁력 확대 및 신성장 확보 등 R&D 지원, 추가적인 M&A 인수에 토대가 될 것으로 판단된다고 전했다.

관련기사

- LG 신가전 3총사, 주방 풍경 바꿨다

- LG그룹, 혁신과 변화에 주목

- LG전자 “창원 스마트팩토리 속도 낸다”

- LG전자, 상생협력펀드 3차 협력사까지 확대

- 新패러다임 자동차 산업...닮은 듯 닮지 않은 '삼성ㆍSKㆍLG' 전략은?

- LG전자 “사외벤처 분사, 신사업 추진 속도 낸다”

- LG전자, 올레드 갤러리TV 필두프리미엄 마케팅 강화

- 박일평 LG전자 사장 “뉴노멀 시대엔 분야간 경계 넘는 혁신 필요”

- LG전자, 연결기준 작년 매출‧영업익 사상 최대 기록

- LG전자 “고객감동 위해 디지털 전환 속도 낸다”

- “차별화된 ESS 토털 솔루션으로 최상 서비스 제공”