대신증권, 투자의견 ‘매수’ 6개월 목표가 15만원 상향

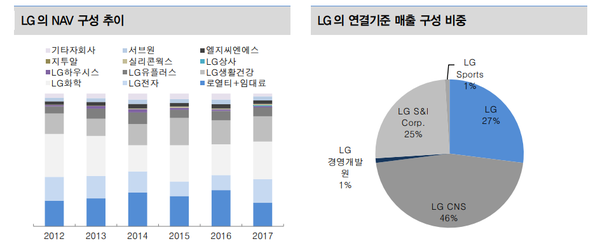

대신증권은 22일 LG에 대해 투자의견으로 ‘매수’를 유지하고, 6개월 목표주가를 15만원으로 36.4% 상향한다고 밝혔다. 목표주가 상향은 ▲ LG전자와 LG화학 등 주력 계열사 주가 상승에 따른 NAV(순자산가치) 증가, ▲ NAV대비 목표주가의 타겟 할인율을 50%로 하향했기 때문이라고 전했다. 또, 할인율 하향 조정은 구광모 대표이사 취임 이후 성장과 혁신 그리고 계열분리를 통한 핵심 사업으로의 역량 집중 등 경영상의 긍정적인 변화를 반영했다.

대신증권 양지환 연구원은 “LG는 우리나라 최초의 지주회사로 투명한 지배구조와 안정적인 배당성향 유지에도 불구하고, 그룹사 성장에 대한 기대감이 낮아 NAV대비 시가총액의 할인율이 지주회사 중 가장 높은 회사로 오랜 기간 평가 받아왔다”면서 “하지만, 전기차 시대의 도래와 함께 LG그룹은 핵심 역량을 미래사업 부문에 집중하며 재평가 받을 수 있는 기회가 왔다는 판단”이라고 전했다.

그 첫 번째는 세계 최고 수준의 전기차 배터리 제조 기술 및 역량을 보유한 LG에너지솔루션이 2021년 상장이 예정되어 있어, LG에너지솔루션 및 LG화학의 재평가가 기대된다고 밝혔다.

두 번째는 MC사업부문과 전장사업부문의 적자로 빛을 보지 못하던 LG전자가 MC사업의 구조조정과 전장사업부문의 분할로 그 동안 받았던 디스카운트가 해소되고 오히려 프리미엄을 받는 구조로 변화되기 때문이란 분석이다.

양 연구원은 “세 번째로, 계열분리에 대한 불확실성도 2021년 말이면 해소될 전망이다. 2020년 9월말 기준 약 1조8400억원의 유동성을 확보하고 있어, 유망기업 M&A를 위한 실탄을 충분히 확보하고 추가적인 성장 동력의 확보가 기대된다”고 밝혔다.

관련기사

- 신학철 부회장 “기후변화 대응, 전세계 경제계 공조 필요”

- LG에너지솔루션, 지난해 배터리 M/S 2위... 1는 CATL

- 구광모 "품질·환경· 안전, 구성원 개개인 책임감 가져야"

- LG전자 “창원 스마트팩토리 속도 낸다”

- LG전자, 상생협력펀드 3차 협력사까지 확대

- 新패러다임 자동차 산업...닮은 듯 닮지 않은 '삼성ㆍSKㆍLG' 전략은?

- LG전자 “사외벤처 분사, 신사업 추진 속도 낸다”

- 박일평 LG전자 사장 “뉴노멀 시대엔 분야간 경계 넘는 혁신 필요”

- [CES2021] LG전자 “고객 위해 혁신 여정 멈추지 않겠다”

- LG 신가전 3총사, 주방 풍경 바꿨다

- LG전자 “MC사업 구조조정후 AI기반 통합 솔루션 업체로 성장”

- LG전자, 연결기준 작년 매출‧영업익 사상 최대 기록

- LG전자 “고객감동 위해 디지털 전환 속도 낸다”

- LG화학, 글로벌 테크센터 확대…“지역별 고객 밀착 지원↑”

- 정유화학‧2차전지 "이벤트 앞두고 배터리 불확실성 확대"