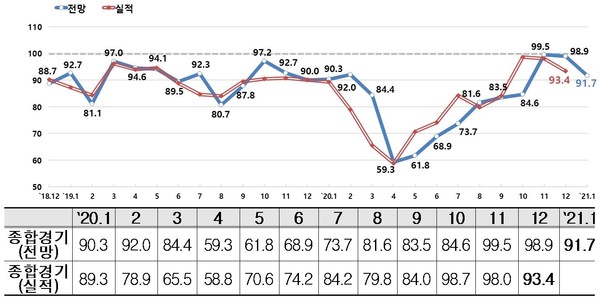

1월 전망치 91.7, 코로나 3차 유행 본격화로 전월 대비 하락 폭 확대

대금 회수 지연‧대출 여건 악화로 자금사정 부정적 전망 확대

한국경제연구원(이하 한경연)이 매출액 기준 600대 기업 대상으로 실시한 기업경기실사지수(Business Survey Index, BSI) 조사 결과 1월 종합경기 전망치는 91.7를 기록했다. 이는 지난 달 대비 7.2p 감소한 수치로 코로나19 3차 대유행에 부정적 경기 인식이 심화된 모습이다. 12월 실적치(93.4) 역시 지난 달 대비 4.6p 하락하며 부진을 이어갔다.

업종별로는 서비스업을 포함한 비제조업(86.9) 체감경기는 거리두기 심화에 따른 내수침체 우려로 전월 대비 큰 폭(△16.3p) 하락한 반면 제조업(95.2)은 전월 수준을 유지(△0.3p)했다.

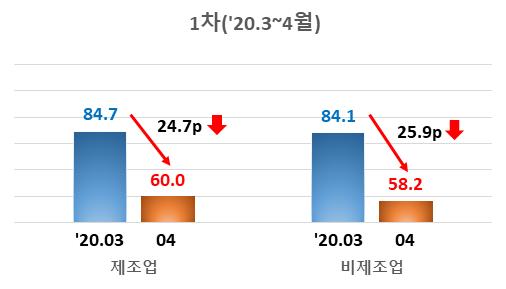

특히 코로나19 1차 유행 시기였던 지난 3~4월에는 제조업과 비제조업 모두 전망치가 20p 이상 하락하며 직격탄을 맞았으나 이번 3차 유행 시기(12월~1월)에는 비제조업 전망치만 급락하며 이와 대비됐다.

이에 대해 한경연은 제조업의 경우 최근 반도체 업황 호조 및 전방산업 회복세에 따른 수주 증가 기대가 코로나19로 인한 부정적 경기인식을 어느 정도 상쇄한 것으로 분석했다.

다만 코로나19 확산세가 지속되고 있어 불확실성이 높기 때문에 향후 이 같은 흐름이 이어질지는 예측하기 힘들다고 한경연은 설명했다.

부문별 전망을 살펴보면, 내수(90.4), 수출(93.9), 투자(89.3), 자금사정(92.3), 재고(101.9), 고용(90.1), 채산성(91.5) 등 전 부문에서 기준선 미만을 기록했다.

특히 자금사정 BSI는 대금 회수 지연과 신용등급 하락에 따른 대출여건 악화 영향으로 지난 달 대비 부정적 전망이 크게 확대(△6.9p)됐다.

한경연은 최근 기업들의 부채규모가 빠른 증가세를 보이는 상황에서 자금사정 어려움이 지속되어 기업 부실에 대한 우려가 큰 상황이라고 설명했다.

12월 실적치는 93.4로 지난 달 대비 하락 폭(△4.6p)이 확대됐다. 부문별로는 내수(96.7), 수출(92.8), 투자(93.7), 자금(96.4), 재고(99.4), 고용(92.3), 채산성(93.1) 등 재고를 제외한 전 부문에서 기준선 미만을 기록하며 부진을 이어갔다.

추광호 한경연 경제정책실장은 “다소 회복됐던 기업 체감경기가 코로나19 3차 확산을 계기로 다시 꺾이고 있다”면서 “과감한 경제정책 기조 전환을 통해 기업들의 경기 회복에 대한 기대감을 높여야 한다”고 강조했다.

관련기사

- 코로나 충격에도 선방한 기업투자, 불확실성 확대에 차입은 급증

- 한경연 “한국경제 산업역동성, OECD 국가중 최하위 수준”

- 한경연 “올 경제성장률 –1.4% 역성장…내년 2.7%”

- 10년간 청년 대졸자 실업률 OECD 순위 14위서 28위로 하락

- “C-쇼크에 난타당한 올해, 기업 10곳중 7곳 경영 목표 미달”

- “백신도입 지연‧확산세 증가시 2년 연속 역성장”

- 12월 수출, 전년대비 12.6%↑... 총수출 회복세 지속

- 작년 상반기 FDI비율 25위‧순FDI비율 28위…OECD 하위권

- 코로나19 충격, 대면‧서비스업 피해 집중

- “회복 흐름 탄 기업 체감경기, 34개월 만에 100선 상회”