9월 상반월 LCD 패널 가격 상승 지속... 내년 상반기까지 LCD 수급 견조 예상

10일 미래에셋대우는 LCD 부족에 의한 경쟁사의 멀티플 상승을 반영해 LG디스플레이에 대한 매수 의견을 유지하고, 목표주가를 2만1천원으로 기존 대비 16.6% 상향 조정한다고 밝혔다.

미래에셋대우 김철중 연구원은 "최근 피어(경쟁사)인 대만의 AUO의 멀티플(주가수익배율) 상승을 고려했다"고 말했다.

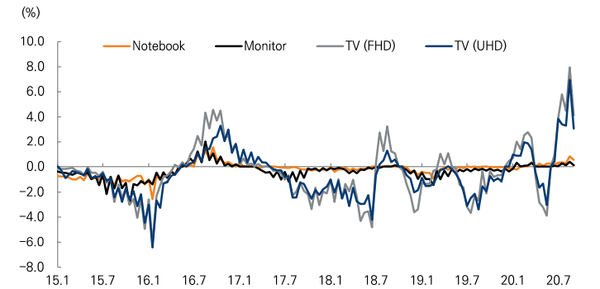

김 연구원은 "LCD 패널 가격 상승으로 인해 LG 디스플레이가 7개 분기 만에 분기 영업 흑자 전환 가시성이 높아진 상황"이라면서 LCD 패널의 견조한 수요 원인에 대해 "코로나19 사태로 인해 각 국의 재난지원금이 지급되면서 소비 여력이 높아졌으며, 넷플릭스 등의 언택트 콘텐츠 소비가 증가하면서 TV를 비롯한 IT 기기 교체 수요가 급증하고 있다"고 설명했다. 시장조사기관 위츠뷰(Witsview)에 따르면 북미 지역 TV 판매량(1∼7월 누적)은 전년 대비 1.5배 증가한 것으로 조사됐다.

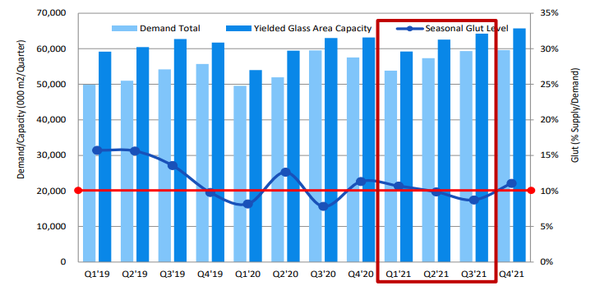

김 연구원은 "LCD 패널 가격도 내년 초까지 견조할 것으로 예상한다"면서 "상위 2개 업체(BOE, CSOT)의 시장 과점화가 본격화되면서 패널 업체들의 가격 협상력이 강화되는 구간에 진입할 것으로 판단한다"고 말했다. 또, "최근 삼성 디스플레이의 쑤저우 라인을 인수한 CSOT가 해당 라인을 TV에서 IT용으로 개조할 것으로 예측되는 상황이라 글로벌 TV 패널 생산 능력 기준 2∼3% 수준의 추가적인 공급 감소가 예상된다"고 덧붙였다.

김 연구원은 또 "LG 디스플레이의 POLED와 WOLED 역시, 8월을 기점으로 수율 및 가동률이 정상화되면서 수익성 개선이 본격화될 것으로 판단된다"고 내다봤다.