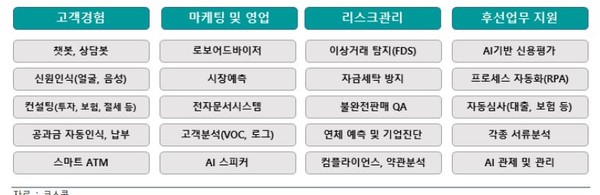

세계 주요 금융사들, ‘다양한 AI솔루션, 챗봇 등 지능형 자동화’

신용분석, 반복업무 자동화, 이상징후 탐지, 내부 감사 등에 활용

AI비서, AI로봇자동화, 챗봇, 3D아바타, 분석․예측 AI 플랫폼 등

[애플경제 김향자 기자]국내 금융권에선 아직 정보의 신뢰성 문제나 규제 미비 등으로 생성형 AI를 본격적으로 도입하지 않고 있다. 다만 이를 업무에 적용하는 방안을 놓고 부설 연구소나 전문가들 사이에선 한창 검토가 이뤄지고 있다. 그런 가운데 이미 수 년 전부터 고성능 AI나 챗봇을 도입, 적용해온 글로벌 은행들의 사례가 눈길을 끈다.

이들은 챗GPT과 같은 초대형 생성AI가 출현하기 전부터 고도의 맞춤형 AI를 활용하고 있어 국내 금융권으로서도 참고할 만하다. 궁극적으론 조직의 생산성과 효율성을 높이고, 고객경험이나 충성도를 개선하며, 보안과 리스크 관리를 강화하는게 공통의 목적이다.

AI․챗봇으로 고객정보 분석, 대출․신용도 판단

하나금융경영연구소, 국제금융센터 등에 따르면 우선 고객정보를 분석하고, 대출이나 신용도 분석, 거래를 위한 상호작용 등에 AI나 챗봇을 활용하는 경우가 많다.

미국의 BOA(Bank Of America)는 이미 지난 2018년 금융업계 최초로 대화형 금융거래 앱 ‘에리카(Erica)’를 선보여 화제가 되었다. 이는 기업 IPO의 적정 가치를 식별하거나, 거래를 예측하는 시스템 ‘PRIAM’을 출시하기도 했다. ‘에리카’는 출시 이후 무려 3,200만에 달하는 고객의 금융생활을 관리하는 등 맹활약을 하고 있다.

골드만 삭스(Goldman Sachs)도 고객을 위한 AI플랫폼을 지난 2016년에 이미 개발, 투입한 바 있다. AI 기반 플랫폼인 ‘마커스’(Marcus)는 소비자에게 대출이나 저축 계좌를 제공하는 일을 한다. 이는 또 AI 기능을 통해 대출을 인수하고, 신용도를 분석하며, 앞으로 대출자의 행동을 예측하기도 한다.

러닝머신, 딥러닝 활용한 맞춤형 AI솔루션도

기계학습이나 딥 러닝을 통한 맞춤형 AI도 활발히 보급되고 있다. 미국의 캐피털 원(Capital One)금융지주회사도 지난 2017년 AI와 기계 학습을 통해 고객의 지출 패턴과 금융 이력을 분석하도록 했다. 이를 바탕으로 실시간에 걸쳐 개인화된 금융서비스를 제공하는 지능형 비서인 ‘ENO’를 미국에선 최초로 출시, 관심을 끌기도 했다.

영국의 바클레즈(Barclays) 은행은 딥러닝을 적용, 고객과 거래 분석하는 AI 시스템을 구축했다. 2019년 이 은행은 영국의 AI스타트업과 파트너십을 체결, 딥 러닝과 로봇 프로세스 자동화(RPA)를 포함한 AI 플랫폼을 구축했다. “이를 통해 거래 관행을 혁신하고, 고객 서비스를 향상시켰다”는게 당시 은행측 설명이다.

인도의 금융지주회사인 ‘ICICI Bank’는 지난 2017년 ‘iPal’이라는 대화형 뱅킹 서비스를 출시, 화제가 되었다. 다중 채널 챗봇인 ‘iPal’은 음성 명령을 통해 고객과 상호 작용하도록 설계되었으며, 이들 고객마다 각기 다른, 개인화된 상황별 맞춤 상담을 하고 있다.

또한 일본의 미쓰비시 금융지주회사(MUFG)도 2023년 AI를 도입해 실시간 데이터 분석을 통해 거래 기업의 성장 가능성을 판단하고 심사 속도를 높이기로 했다. 이를 위해 이 회사는 지난 2017년 재무 위험과 손익 예측을 위해 AI 벤더와 파트너십을 맺기도 했다.

자금세탁 등 이상징후 탐지, 예방도

내부감사 시스템이나 자금세탁 등 이상 징후를 탐지하고, 예방하는데도 AI시스템이 적극 활용되고 있다.

미국의 씨티 은행(Citi Group)은 특히 지난 2020년 IBM과 제휴까지 하면서 AI 도입에 적극 나섰다. 이를 통해 AI와 러닝 머신을 활용한 내부 감사 시스템을 개발했으며, 문서의 디지털화를 기했다. 또 고객 문의를 위한 대화형 인터페이스를 갖춘 서비스 챗봇과, 모바일 앱 등을 출시하기도 했다.

홍콩상하이(HSBC) 금융그룹은 AI 기반의 자금 세탁방지 솔루션을 지난 2018년 구축해 눈길을 끌기도 했다. 이 회사는 기업용 AI 전문업체인 ‘Ayasdi’와 협업, 이같은 AI 기반 자금세탁방지 솔루션인 ‘GSNA’(Global Social Network Analytics)를 개발했다. 이는 금융 거래의 이상 징후를 탐지하고, 돈세탁을 사전에 방지하는 역할을 하고 있다.

독일의 도이치방크(Deutsche Bank)는 지난해 엔비디아의 디지털 플랫폼인 ‘옴니버스’(Omniverse)를 도입했다. 이를 통해 직원들은 내부 시스템을 탐색하고, HR 관련 질문에

응답하는 데 도움이 되는 3D 가상 아바타를 구축하고 있다. “그 덕분에 총비용을 최대 80%까지 절감할 수 있을 것”이란게 도이치방크 측의 기대다.

‘반복적 은행업무는 모두 AI 비서에 맡겨’

AI 자동화의 가장 큰 장점 가운데 하나는 지능화된 자동화다. 특히 반복적인 은행 업무나 서비스를 AI에 맡김으로써 직원들은 좀더 부가가치가 높은 직무에 몰입할 수 있다는게 큰 장점이다.

대표적으로 JP 모건은 지난 2017년에 이미 법률 문서를 단 몇 초 만에 분석할 수 있도록 설계된 AI 기반 계약 분석 도구 ‘COiN(Contract Intelligence)’ 챗봇을 도입한 바 있다. 직원들로선 평소 계약 문서를 두고 법리적 해석에 매달려온 직무 부담을 상당히 덜게 되었다는 후문이다.

스페인의 방코 산탄다르(Banco Santander) 은행은 음성 비서 시리(Siri)를 도입, 업무 효율화를 기한 사례다. 지난 2016년 이 은행은 자사 뱅킹앱에서 음성 비서 시리를 활용할 수 있도록 했다. 2017년에는 다시 이에 음성 생체 인식(Voice Biometrics) 기술을 결합해 사용자의 목소리만으로 결제나, 카드 분실/도난 신고, 계정 알림 설정이 가능하도록 기능을 업그레이드 했다.

미국의 다국적 금융지주회사은 웰스파고(Wells Fargo)는 지난해 구글 클라우드의 AI를 활용한 가상비서 ‘Fargo’를 출시했다. ‘Fargo’는 고객들의 개인적이면서 직관적인 반복업무를 편리하게 처리해주곤 한다.

스위스의 거대 은행인 ‘UBS Group’도 단순 은행 업무를 AI 비서에 대부분 맡기는 시도를 하고 있다.

이 은행은 지난 2018년 IBM 클라우드, 그리고 아바타 생체인식 플랫폼인 ‘페이스미’(FaceMe)와 협력, AI 비서를 업무 현장에 본격 투입했다. 디지털 비서 Fin’은 단순 은행업무 처리를 도맡아 하며, 디지털 휴먼 ‘Daniel Kalt’는 고객들을 대상으로 투자에 관한 상담과 조언을 하는 등 ‘유능한 직원’의 몫을 해내고 있다.

“생성형AI 기술도 멀지 않아 도입” 관측 지배적

그러나 생성형 AI 기술에 대해선 아직 국내외 대다수 은행들은 아직 도입을 검토하는 단계에 있다. 하나금융경영연구소는 “앞으로 AI 기술이 높은 성장세를 보이면서 이는 금융산업에 상당한 영향을 미칠 전망”이라면서 일부 전문가들의 관측을 인용하기도 했다.

이에 따르면 MIT 연구원 폴 케드로스키는 “금융업 등 대부분의 기업이 ‘야생으로 방출된 바이러스’라 할 수 있는 챗GPT에 완벽히 준비가 되지 않은 상황”이라고 지적했다. 반면에 와튼 스쿨의 이든 몰릭 교수나 JP모건 등의 기업들은 “향후 수년 동안 금융기관들의 챗GPT 기술 채택이 증가할 가능성이 크다”고 점쳐 귀추가 주목된다.