지난해 연간매출 첫 '4조원' 돌파

대신증권, 업종 '최선호주', 목표주가 55만원으로 상향

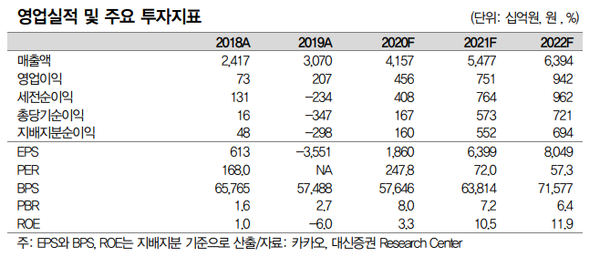

대신증권은 10일 카카오에 대해 업종 최선호주(Top-pick)의견을 유지하고 목표주가를 기존 53만원에서 55만원으로 상향한다고 밝혔다.

대신증권 이민아 연구원은 “부문별 적정가치는 ▲ 톡비즈 19조원, ▲ 페이 10조원, ▲ 뱅크 12조원, ▲ 재팬(픽코마) 8조원, ▲ 페이지와 M 5조원, ▲ 모빌리티 3조원 등 견조한 실적 성장을 따라 주가 상승세가 지속될 것이라는 기존의 의견에 변함이 없다”고 말했다.

9일 카카오가 K-IFRS(한국국제회계기준) 기준 2020년 연간 매출이 전년 대비 35% 늘어난 4조1567억원을 기록했다고 밝혔다. 연간 영업이익은 전년 대비 121% 증가한 4560억원으로 영업이익률은 11%다.

지난해 4분기 영업실적을 보면, 매출액은 1조2400억원(YoY 46%, QoQ 12%), 영업이익 1498억원(YoY 88%, QoQ 25%)을 기록했다. 매출액과 영업이익 모두 컨센서스에 부합했다. 톡비즈 매출은 3603억원(YoY 63%)을 기록했는데, 톡비즈 매출은 당초 연간 목표치였던 1조원을 12% 초과 달성했다. 선물하기 1737억원(YoY 61%, QoQ 29%), 톡보드 광고 874억원(YoY 116%, QoQ 15%) 등 전 부문 성장이 견조했다.

선물하기, 메이커스, 톡스토어 등 카카오의 커머스 서비스는 카카오톡을 통한 쉬운 접근성과 경쟁 서비스 대비 낮은 가격 민감도 등에 힘입어 유저 수와 객단가 모두 고성장세를 기록했다.

톡보드 광고 일매출은 10억원 이상까지 증가한 것으로 나타났다. 모빌리티 매출은 855억원(YoY 118%, QoQ 22%) 추정됐다. 이 연구원은 “T 블루 택시 대수는 3분기 1.3만대에서 4분기 1.6만대까지 증가했다. 2021년에도 T 블루 택시 대수는 더욱 증가할 것으로 기대되는데, 주차 사업 매출도 본격적으로 발생할 전망”이라고 밝혔다.

페이 거래대금은 19조9000억원(YoY 47%, QoQ 12%)을 기록했는데, 최근 결제/금융 부문 거래대금 성장이 가파른 것으로 파악된다고 전했다.

이 연구원은 “마이데이터 사업 인가는 시간이 소요될 뿐, 결격 사유가 없으며 사업 준비는 순항 중인 것으로 파악된다”면서 “인건비, 마케팅비 등 주요 비용 증가에도 견조한 매출 성장에 힘입어 영업이익률이 개선(3Q 10.9% → 4Q 12.1%)됐다”고 말했다.

아울러 본업 성장에 자회사 이익 기여가 더해지며 2021년 실적도 고성장이 이어질 것으로 내다봤다. 2021년 매출액 5조5000억원(YoY 32%), 영업이익 7506억원(YoY 65%), 영업 이익률 13.7%까지 개선될 것으로 전망했다.