KTB증권, 투자의견 '매수'.목표주가 30만원 유지

MNO 턴어라운드, 미디어 실적 호조로 영업이익은 컨센서스 상회

MNO 비용 증가 제한적, 5G 가입자 증가로 분기별 실적 개선 뚜렷할 것

KTB증권이 4일 SK텔레콤에 대해 투자의견으로 'BUY'(매수), 목표주가로 30만원을 유지한다고 밝혔다.

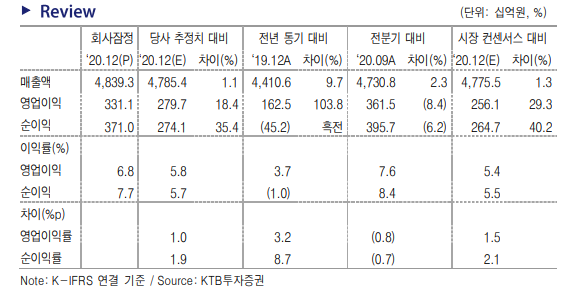

SK텔레콤의 2020년 4분기 연결 영업수익은 4조8400억원(YoY 9.7%), 영업이익 3311억원(YoY 103.8%), 순이익 3710억원(YoY 흑전)으로 영업이익은 컨센서스 2597억원을 상회했다. MNO(Mobile Network Operator‧기간통신사)와 SK브로드밴드의 실적 개선이 호실적의 주요인으로 보인다고 KTB증권은 밝혔다.

MNO 매출액은 2조9400원(YoY 3.3%), 영업이익은 2309억원(YoY 98.3%)을 기록했다. 연간으로는 5G 가입자 증가에 따른 이동전화 수익 증가로 로밍 매출 감소 영향을 상쇄한 것으로 나타났다.

2020년 5G 가입자는 548만명(QoQ +121만명), ARPU(가입자당 평균 매출) 3만269원(YoY –3.0%, QoQ 0.7%)을 기록했다. 2021년 5G 가입자 목표는 900만명을 제시했다.

마케팅비는 7959억원(YoY -1.8%, QoQ 4.1%)으로 집계됐다. KTB증권 남효지 연구원은 “아이폰12 출시 및 5G 가입자 증가로 전분기대비 소폭 증가했다.

최근 갤럭시 S21 출시로 공시지원금 상향됐는데, 다만 시장 전반적으로 마케팅비 안정화 기조가 1년 이상 유지되고 있기 때문에 비용 소모적인 경쟁은 제한적일 것”으로 전망했다.

미디어, 보안, 커머스 사업의 합산 영업이익은 1031억원으로 연결 이익의 31.1%를 기록했다. 미디어 부문 매출액 1.0조원(YoY 12.4%), 영업이익 670억원(YoY 42.9%)으로 분기 최초 1조원 매출을 달성했다.

IPTV 가입자 증가에 따른 매출 성장이 지속된 것으로 풀이된다. 보안 부문은 신규사업 확장 영향으로 이익이 감소(YoY –12.5%)했다. 커머스는 거래액 증가가 지속되며 흑자전환을 기록했다.

남 연구원은 “SK텔레콤은 AI 플랫폼 기반 구독형 서비스 출시할 계획으로 알려졌다. F&B, 여행, 렌탈 등 다양한 분야에서 파트너 업체와 협력해 멤버십 혜택을 강화하며 MNO의 새로운 BM으로 자리잡을 것으로 전망된다”면서 “특히 신사업에서 분기 1000억원대 이익이 안정적으로 창출되고 있다. 커머스 사업에서 11번가는 아마존과 협력 추진, 모빌리티 부문에서는 우버와 택시 조인트벤처 설립 등 동사는 글로벌 탑티어 업체들과 협력하며 지속적으로 사업 포트폴리오를 확장할 전망”이라고 전했다. 그러면서 “올해부터 중간 배당금 상향, 지배구조 변화 등으로 주주가치 증대가 기대된다”고 덧붙였다.

관련기사

- 데이터 1등 모여 동맹 결성…“민간 주도 데이터 댐 연다”

- SKT, 지난해 ‘New ICT’ 성장…영업익 비중 24% 실적 기여

- SKT-페이스북 “국내 VR 생태계 활성화 앞장”

- SKT, MS스토어에서 휴대폰 결제 지원

- ‘플라잉 카’ 드림팀 결성…K-UAM 2025년 상용화

- SKT, 유전자 분석 통해 불면증·복부비만 잡는다

- 新패러다임 자동차 산업...닮은 듯 닮지 않은 '삼성ㆍSKㆍLG' 전략은?

- 통신주 "2021년 반등 가능성 높아"

- SKT “학생들에게 새 학기 설렘 전한다”

- SK-웅진씽크빅, 교육 구독 상품 사업 맞손

- 이번 ‘설’엔 영상통화로 온택트 세배하세요!

- “이어셋이 AI를 품다”…SKT, ‘누구 버즈’ 공개

- “국내 이통사 5G 서비스, 전세계 선도”