KB증권, 투자의견 ‘매수’, 목표주가 1만7000원 유지

KB증권이 4일 LG유플러스에 대해 투자의견으로 ‘Buy’(매수), 목표주가를 1만7000원으로 유지한다고 밝혔다.

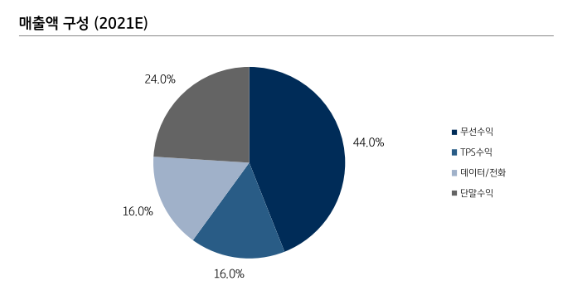

LG유플러스에 대한 투자포인트로 알뜰폰 사업으로 여타 통신사 대비 차별점을 보이고 있다는 점, 5G 가입자의 고성장세와 함께 5G B2B 사업에 대한 진척이 기대된다는 점을 들었다.

LG유플러스의 2020년 4분기 실적은 매출액 3조5200억원(+10.8% YoY), 영업이익 1755억원 (-3.7% YoY)으로 시장의 영업이익 컨센서스 1980억원(FnGuide, 최근 3개월 기준)을 하회하는 실적을 거뒀다.

KB증권 김준섭 연구원은 “KB증권의 영업이익 추정치 1920억원 대비 170억원 하회한 실적은 5G 신규가입자 증가에 따른 마케팅 비용 증가에 따른 것이다. 5G 신규가입자 증가에 따라 마케팅 비용 역시 직전 분기 대비 350억원 증가한 6267억원 수준이었다. 가입자당 마케팅비용이 예상을 상회하였으나 지난해 4분기 5G 가입자 순증규모는 58만명으로 3분기 대비 50% 증가하면서 휴대폰 ARPU 증가에 기여했다”고 설명했다.

김 연구원은 “LG유플러스의 알뜰폰 가입자 유치 호조세는 지난해 4분기 실적에도 두드러졌다. 지난해 4분기 기준 LG유플러스의 알뜰폰 회선은 직전 분기 대비 43만 회선이 증가한 190만 회선(과기정통부 집계기준, 29.4% QoQ)”이라면서 “최근 알뜰폰 시장이 활성화되면서 알뜰폰 사업자 유치에 적극적인 LG유플러스의 알뜰폰 가입자 증가가 호조세를 보인 것으로 판단된다”고 말했다.

한편, LG유플러스는 실적발표에서 5G B2B 사업군 중 스마트공장과 스마트모빌리티에서 450억원의 매출액을 목표로 하고 있음을 밝혔다. 스마트팩토리, 지자체 스마트 단지에서 다양한 5G 솔루션을 적용한 레퍼런스를 바탕으로 한국판 뉴딜 등 공공영역에서의 사업기회가 있음을 시사했다.

관련기사

- LGU+, 지난해 스마트홈 수익 2조134억…전년比 10%↑

- “5G·스마트 기술 접목, 수소산업 선도”

- ‘양자내성암호’로 안전한 의료정보시스템 구현

- 세종시에 ‘자율주행 빅데이터 관제센터’ 들어선다

- LGU+, ‘한·아세안 ICT 융합 빌리지’ 사업 추진

- 통신서비스 "디즈니플러스와 제휴 가시화에 주가 상승"

- LG유플러스, ‘U+tv 프리’ 기능 업데이트

- 아이 실종예방 ‘지문 사전 등록’, LGU+ 매장서 안내

- LG유플러스, 협력사에 납품대금 조기지급

- LGU+, 설 연휴 대비 5G 특별소통대책 마련

- LGU+, ‘제로’ 요금제 이용자 대상 수·발신 음성로밍 무료화

- “국내 이통사 5G 서비스, 전세계 선도”