페이스북의 상장 후 후폭풍이 거세다.

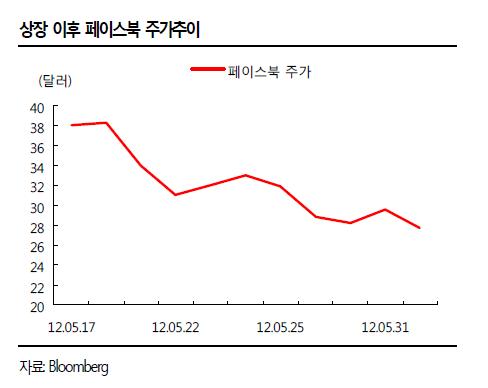

광고 효율성 논란이 여전히 뜨거운 가운데 상장 주관사의 기업가치 부풀리기 의혹이 불거지면서 일부 투자자들이 소송을 제기한 것. 더욱이 상장된지 2주만에 주가가 30%나 폭락, ‘예고된 실패작’이라는 비아냥 섞인 목소리마저 나오고 있다.

사실 페이스북의 기업공개가 이렇게 실망스러운 결과를 가져오리라곤 아무도 예상하지 못했다. 기업공개 자체만으로 보면 대성공이 당연시 됐기 때문이다.

페이스북은 높은 성장성과 높은 이익률에 기반해 상장 당시 예상보다 높은 프리미엄을 적용, 공모가 최상단인 38달러로 출발했다.

북미를 비롯한 전 세계적으로 이용자가 증가하면서 글로벌 성장 잠재력이 농후한 점과 가입자가 콘텐츠를 직접 제공하는 플랫폼 역할에 충실한 점이 매력으로 부각, 높은 수익성이 지속될 것으로 전망됐다.

하지만 상장 이후 기대 이하의 주가 흐름이 지속되면서 투자자들의 손해가 불가피, 굴욕을 면치 못하고 있다.

최관순 SK증권 연구원은 “높은 성장성과 수익성을 보유하고 있음에도 불구하고 광고효과에 대한 회의론이 부각되고 있는데다 디스플레이 광고에 편중된 매출구조 리스크가 부각, 주가 폭락을 견인했다”며 “페이스북의 적정가치 논란으로 국내 포털업체에 대한 우려도 제기되고 있는 상황”이라고 말했다.

페이스북의 광고 매출은 85%가 디스플레이 부문에서 발생, 매출 구조의 다변화가 필요한 상태라는 설명이다.

최 연구원은 “글로벌 경기 둔화에 대한 우려로 디스플레이 광고의 안정적인 성장 가능성마저 낮아져 향후 전망은 더 어둡다”며 “여기에 광고 효율성도 문제점으로 지적되고 있다”고 진단했다.

IT시장 조사기관인 eMarker에 따르면 페이스북 광고에 대해 사용자의 83% 가량이 거의 혹은 전혀 클릭한 적이 없는 것으로 나타났다.

국내 포털 업체에 미치는 영향

최 연구원은 “하지만 다행히 국내 포털의 경우 페이스북 대비 다양한 매출 구성으로 실적 안정성이 높아 페이스북 주가 하락에 대한 리스크는 제한적일 것”이라고 내다봤다.

국내 포털의 디스플레이 광고 매출 비중은 지난해 기준 NHN(035420)과 다음(035720)이 각각 14.1%, 49.6%에 불과해 페이스북과 비교해 봤을 때 경쟁력이 높다는 판단이다.

또한 국내 페이스북 순방문자수의 증가가 동일한 SNS를 제공하는 싸이월드의 순방문자수 감소를 유발하긴 했지만 국내 포털업체의 순방문자 수에는 영향이 미비해 긍정적이다.

체류시간 측면에서는 국내 포털과 싸이월드의 체류시간이 감소했으나 이는 페이스북의 영향이라기보다는 모바일 활성화에 따라 유선의 체류시간이 감소한 탓이 크다는 분석이다.

최 연구원은 “국내 포털도 모바일 서비스를 통한 해외 성장 잠재력이 높게 평가되고 있다”며 “해외진출 성과가 가시화되면 수익성 개선이 가능할 것”이라고 내다봤다.

NHN의 경우 일본 시장의 초입단계로 모바일 메신져 LINE을 바탕으로 한 트래픽 확대 가능성이 높은 상태다. 현재 전체 다운로드는 3400만 건을 넘어섰으며 연말까지 다운로드 1억건을 목표로 하고 있다.

최 연구원은 “LINE은 일본뿐만 아니라 231개국에 서비스되고 있으며 주요 국가의 앱스토어 내 상위에 랭크되어 있어 향후 NHN의 글로벌 진출 교두보 역할을 할 것으로 판단된다”고 말했다.

다음도 DeNA와의 제휴를 통해 모바게, 아담 등을 통해 해외진출을 추진하고 있으며 SK컴즈(066270)는 작년 글로벌 싸이월드와 네이트 어플리케이션을 통해 올해부터 본격적인 해외진출을 추진, 성장이 기대된다.

최 연구원은 “페이스북과 국내 포털의 비즈니스 구조가 다른데다 국내 업체의 경쟁력이 충분해 향후 국내 포털업체의 외국인 매수세가 유입될 수 있을 것으로 판단된다”며 “NHN과 다음에 대한 투자의견 매수와 함께 목표주가 32만원과 15만원을 각각 유지한다”고 말했다.