KB증권, 전자재료 사업의 향후 성장성 주목... 투자의견과 목표주가는 미제시

KB증권은 23일 리포트를 통해 테이팩스의 전자재료 사업 향후 성장성에 주목했다. 테이팩스에 대한 투자의견과 목표주가는 제시하지 않았다.

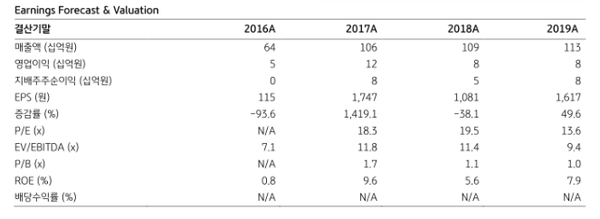

테이팩스는 한솔케미칼의 자회사(지분율 45.4%)로 전자재료와 식품포장용 랩, 포장‧절연 테이프 등을 생산 판매한다. 전자소재 사업부에서는 반도체, 디스플레이, 2차전지 등에 사용되는 각종 전자소재를 생산한다. 2020년 상반기 기준 매출액 구성은 전자재료 48.3%, 식품포장용 랩 27.1%, 상품 24.6%이다.

KB증권 성현동 연구원은 “2차 전지 소재는 엔드 유저인 전기차업체 테슬라 등의 2차전지 수요 확대에 따라 매출액이 2017년 140억원에서 2018년 200억원, 2019년 250억원으로 고성장하고 있다”면서 “2020년 하반기 중대형 2차 전지 시장진입 또한 모색하고 있어 추가적인 성장이 기대된다”고 말했다.

이어 “스마트폰의 곡면디스플레이 적용 확대에 따라 기존 OCR(광접착레진)이 OCA(광접착필름)로 대체되고 있는데, 전량 외산에 의존하던 품목을 국산화하여 국내 주요 스마트폰 제조사의 보급형 모델에 진입했다”면서 하반기 플래그십 모델향 채택 여부가 중요한 변수가 될 것으로 판단했다.

테이팩스의 올 상반기 연결기준 누적 실적은 매출액 549억원, 영업이익 60억원을 기록했다. 이에 대해 성 연구원은 “코로나19 등으로 인한 배달음식 증가 등으로 유니랩 부문의 가동률이 97.7%로 회사의 캐쉬카우 역할을 지속했다”면서 “전자재료 부문의 가동률은 66.7%로 상승추세를 보이고 있다”고 설명했다. 이어 “포장테이프 사업부문의 OEM 전환에 따른 매출 감소를 전자재료 사업부문이 상쇄하며 영업이익률 개선이 나타난 것으로 분석된다”고 말했다.

다만 “재무적 투자자였던 아주아이비투자와 특수관계인이 지난 9월 17일 장내매도를 통하여 보유 지분을 13.51%로 축소했음을 공시했다”면서 오버행(대량 대기 매물) 리스크에 유의할 필요가 있다고 지적했다.

관련기사

- 디지털과 그린 중심의 한국판 뉴딜 정책... “K-뉴딜은 장기 지속성 테마”

- 2차전지, 이미 많이 오른 주가 더 오를 수 있을까?...결론은 "Yes!”

- 삼성SDI, 중대형전지 매출성장... 목표주가↑

- KB증권, “천보, 2차전지 소재 고성장 기대”

- KB증권 "10월 초 뉴딜 관련 ETF가 상장 예정, 지수 내 편입 종목에 패시브 자금 유입 효과 기대“

- 테슬라의 소문난 잔치 ‘배터리 데이’ 종료... “결론은, 원가 절감”

- IHS 마킷 "리튬이온 배터리 셀, 3년 내 킬로와트 시간당 100달러 ↓"

- 원방테크, 반도체‧2차전지 전방산업 투자 사이클 도래