중대형 2차전지 핵심 전해질 상용화, 국내외 주요 2차전지업체가 고객, 대규모 증설

리스크 요인으로 전자소재 사업 둔화... 목표주가 미제시

10일 KB증권은 기초 화학물질 생산업체인 천보에 대해 핵심 사업인 2차전지 소재의 고성장이 기대된다는 전망을 밝혔다. 목표주가는 제시하지 않았다.

KB증권 성현동 연구원은 “천보가 세계 최초로 중대형 2차전지 핵심 전해질의 상용화에 성공했는데, 이로 인해 LiFSI, LiPO2F2, LiDFOP, LiBOB 등의 전해질이 배터리 수명 및 안정성 향상, 출력 증가, 충전시간 단축 등의 효과를 낸다”면서 “천보의 핵심 사업인 2차전지 소재의 고성장이 기대된다”고 밝혔다.

천보는 2007년 설립된 기초 화학물질 제조기업이다. LCD 식각액 첨가제‧OLED 소재‧반도체 공정 소재 등 전자소재, 전해질‧전해액 첨가제 등 2차전지 소재, 의약품 중간체, 정밀화학 소재 등을 생산하고 있다. 천보는 LG화학, 삼성SDI, SK이노베이션, CATL, 파나소닉 등 국내외 주요 2차전지 업체를 고객으로 확보하고 있다.

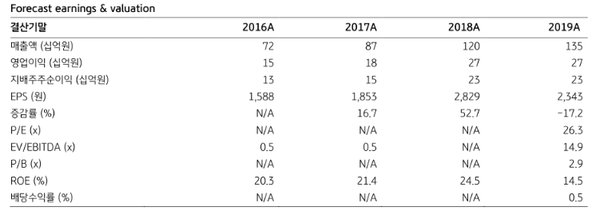

성 연구원은 “천보가 7월 30일 대규모 증설 계획을 공시했는데, 올해 상반기 말 기준 1,560톤 수준의 연간 생산 능력을 2021년 4,300톤, 2022년 8,000톤, 2023년 12,000톤으로 확대한다는 계획”이라면서 "전기차, ESS 등 전방산업의 성장에 따라 시장 선점을 위한 증설로 판단된다"고 말했다. 이어 “천보의 2020년 상반기 누적 매출액은 매출액 722억원, 영업이익 134억원을 기록했는데, 코로나19 영향에도 양호한 실적을 기록한 것으로 판단된다”고 설명했다. 유럽을 중심으로 전기차 수요가 회복세를 보이고 있고 각 2차전지 제조사의 요구사항에 맞는 다양한 전해질을 공급하고 있어 향후 안정적인 실적 성장세가 기대된다는 분석이다.

한편 천보의 잠재적 리스크 요인으로 전자소재 사업부의 매출 감소 가능성을 꼽았다. 성 연구원은 “전자소재 사업부 매출의 50% 이상이 LCD 식각액 첨가제에서 발생하는데, LCD에서 OLED로의 전환에 따라 2018년 738억원을 기록하였던 전자소재 부문 매출이 2019년 575억원, 2020년 상반기 289억원으로 감소했다”면서 “전자소재 부문의 실적 둔화에도 불구하고, 2차전지 소재사업부의 호조에 따라 전사실적은 증가세를 보이고 있다”고 말했다.

관련기사

- "EV 배터리 생태계 구축" 현대·기아차-SK이노베이션 '맞손'

- "LG화학 배터리 탑재" 캐딜락, 첫 전기차 '리릭'

- KB증권, "화학업종 내 최선호주 'LG화학' 유지... SK이노베이션, 긍정적 접근 권고"

- KB증권 "10월 초 뉴딜 관련 ETF가 상장 예정, 지수 내 편입 종목에 패시브 자금 유입 효과 기대“

- 2차전지, 이미 많이 오른 주가 더 오를 수 있을까?...결론은 "Yes!”

- 테이팩스, "2차전지와 OCA가 전자재료 사업 이끈다"

- 테슬라의 소문난 잔치 ‘배터리 데이’ 종료... “결론은, 원가 절감”

- 테슬라 배터리데이 “한국 전지 기업에 기회와 위협 요인 공존”

- IHS 마킷 "리튬이온 배터리 셀, 3년 내 킬로와트 시간당 100달러 ↓"

- 삼성SDI, 분기 최대 매출 기록…EV전지 첫 흑자

- 2차전지, “2021년에도 풍부한 유동성으로 더욱 부각"