대신증권, '투자의견 '매수 유지', 6개월 목표주가 4만원 상향'

4일 대신증권은 한화가 그린 뉴딜의 핵심 그룹으로 부각된다는 전망과 함께 투자 의견을 ‘매수’로 유지한다고 밝혔다. 6개월 목표주가도 4만원으로 상향 조정했다.

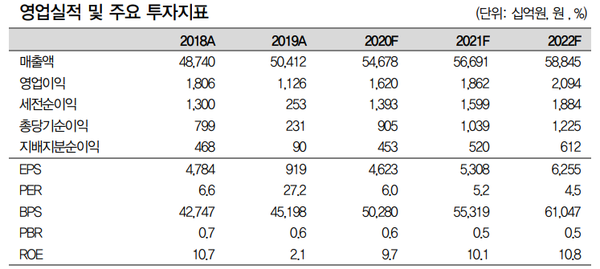

대신증권 양지환 연구원은 “한화의 주력 계열사인 한화솔루션이 그린 뉴딜의 핵심 수혜주로 부각되면서 최근 한 달 사이 주가가 93.5% 상승했다"며 "이에 한화가 보유중인 한화솔루션의 지분(36.5%)가치는 2조 6670억 원으로 증가했다”고 설명했다. 이어 “2019년~2020년 상반기 부진했던 자체사업부문(방산/기계 및 무역)의 실적은 공장 정상화 및 구조조정으로 올 하반기 개선세로 진입될 전망”이라고 내다봤다.

현재 한화그룹은 자체사업부문 및 계열사를 통한 그린 뉴딜 사업을 진행 중인데, ㈜한화의 기계부문은 스마트팩토리, 태양광, 2차 전지 생산설비를 제조하고, 한화솔루션은 태양광 및 태양광을 활용한 그린수소 생산, 수전해 생산기술 개발, 수소저장 및 운송용 고압용기 개발을 담당하고 있다. 한화종합화학은 니콜라의 수소충전소 운영권 확보로 충전소를 운영할 예정이며, 한화에너지는 부생수소발전, 수소충전소 태양광 전력을 공급한다. 한화파워시스템은 수소 저장/운송/충전을 위한 압축기를 개발한다.

양 연구원은 “한화의 올 2분기 실적은 연결매출액은 감소했으나, 영업 및 순이익은 한화생명과 한화솔루션의 실적 호조 영향으로 개선됐다. 자체사업부문은 기저효과에 따른 실적 개선. 비효율성 높은 철강 및 식품부문은 정리하고, 유화/기계부문은 방산부문으로 통합될 예정”이라면서 “구조조정에 따른 손익개선 효과는 2021년 기준 약 200억 원 정도로 추정된다”고 설명했다. 아울러 “수소관련 사업의 구체적인 매출 및 수익성에 대한 가이던스는 아직 없으며, 한화종합화학과 관련해 구체적인 상장 일정은 없으나, 상장 검토를 추진 중인 것으로 안다”고 말했다.

이어 “철강, 식량자원 등 한계사업구조조정과 골든베이GC 매각 등을 통한 재무구조개선, 한화종합화학 상장 및 그린 뉴딜사업 추진으로 투자자들의 관심이 점차 고조될 것으로 예상된다”면서 “목표주가 상향은 한화솔루션 등 계열사 주가 상승에 따른 순자산가치(NAV) 증가를 반영한 것”이라고 밝혔다.

관련기사

- 한화시스템-KAIST, AI 공동연구·인재 교류 강화

- 한화시스템, 한국전자파학회와 차세대 레이다 연구협력 전폭 확대

- 한화테크윈, 차세대 보안 카메라 ‘와이즈넷7’ 글로벌 론칭

- 한화시스템, 항공기 방어 시스템 ‘DIRCM’으로 수출시장 두드린다

- 한화토탈, ‘설비 빅데이터’로 ‘안전·효율’ 두마리 토끼 잡는다

- 한화시스템-한국공항공사, 에어택시 인프라 사업 개발 시동

- KB증권 "10월 초 뉴딜 관련 ETF가 상장 예정, 지수 내 편입 종목에 패시브 자금 유입 효과 기대“

- 디케이락, 수소차‧수소충전소용 아이템으로 그린뉴딜 수혜 기대

- 디지털과 그린 중심의 한국판 뉴딜 정책... “K-뉴딜은 장기 지속성 테마”

- 김승연 한화 회장 “위기를 미래 창조 촉매로 삼아 포스트 코로나 주도하자”

- 한화생명, ESG경영 성과 인정받다

- 한화에너지, 미 화와이 주 대규모 태양광‧ESS 연계 발전사업 추가 수주

- 한화그룹, '블록체인 생태계 확장' 해커톤 개최

- 한화솔루션, 그린 수소 생산 발판 마련한다

- 한화에너지, 스페인 50MW 태양광 발전소 매각

- 한화에너지, 말레이시아 페를리스주 48MW 태양광 발전소 준공