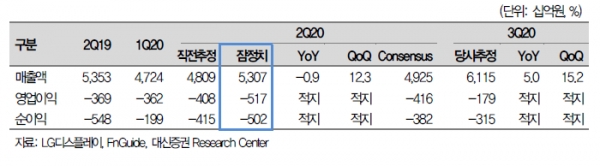

2분기 시장 기대치 하회

대신증권 "하반기 OLED 매출 비중 40%로 확대되며 적자 축소 예상"

대신증권에서 LG디스플레이에 대해 투자의견을 매수로 두며, 아울러 목표주가를 15,000원을 유지했다.

24일 대신증권 이수빈 연구원은 LG디스플레이의 2분기 시장 기대치 하회 원인에 대해 "TV 사업부문 출하량 부진에 따라 고정비용 부담이 높았기 때문으로 추정된다"고 말했다. 이어 "수익성이 양호한 IT 사업 부문의 경우, 모니터 매출은 전분기 대비 51% 증가, 노트북/태블릿은 64% 증가하며 TV부문 부진을 상쇄해서 하반기에도 IT부문의 견조한 실적은 지속될 것"으로 전망했다.

대신증권은 회사측 가이던스 대비 낮은 OLED TV 판매량을 410만대를 예상했다. 3분기 견조한 TV 수요 고려 시 OLED 출하량은 큰 폭으로 증가할 것으로 예상하나 신규 라인 가동에 따른 감가상각비와 초기 비용으로 적자는 지속될 것으로 전망했다.

LCD TV 사업부문 또한 3분기 LCD 패널 가격 상승으로 수익성이 개선될 전망이며, 4분기에도 패널 가격은 증라하나 내년 상반기에 하락 전환으로 예상했다.

전략고객사항으로 POLED 하반기 출하량이 반영되며 3분기 LG디스플레이의 영업적자는 1,790억 원으로 적자폭이 축소돼 4분기 흑자 전환을 기대한다고 밝혔다. 내년 상반기는 모바일 비수기로 가동률이 하락될 것으로 다시 적자 전환을 예상했다.

이 연구원은 "구조적인 실적 개선을 달성하기 위해서는 광저우 신규라인의 수율 확보와 WOLED TV 패널의 판매량이 증가해야 한다"며, "2천불 이상의 프리미엄 TV 시장의 규모 확대가 필요하다"고 말했다.

LG디스플레이는 지난 23일 유가증권시장에서 12,750원에 장마감했다.