아시아 태평양 지역 모바일 사용자의 금융 앱 사용량은 전세계 평균을 상회한다. 스마트폰이 출현한 이후로 뱅킹 및 금융 업계는 ‘모바일화’를 꾸준히 추진해오고 있다.

지난해 앱애니가 발표한 자료에 따르면 소비자들은 2019년 금융 앱에 1조번 이상 접속한 것으로 나타났다. 2020년도에도 이러한 추세가 지속됐다.

코로나19 팬데믹으로 인해 사회적 거리두기 조치가 내려지자 소비자들이 기존의 금융 서비스를 대체하는 새로운 모바일 환경을 받아들이기 시작한 것.

앱애니가 발표한 모바일 현황 2021 보고서에 따르면 금융 모바일 앱 사용시간은 전세계적으로 25%가량 증가했다. 또 아태지역 모바일 사용자의 금융 앱 사용량은 전세계 평균을 상회했다. 일본의 경우 50%, 한국은 45% 증가했다.

금융 앱 다운로드 횟수의 상승폭은 사용된 시간에 비하면 그리 큰 편은 아니었다. 전세계적으로 금융 앱 설치 횟수는 2020년 한 해 동안 15%가량 증가했다. 조사 대상 국가 모두 증가세를 보였다(일본 15%, 한국 10%).

모바일 뱅킹과 결제 앱으로 인해 모바일 금융 서비스가 성장한 반면 P2P 대출 분야는 2020년에 하락세를 보였다. 중국의 경우 정부가 P2P대출 관련 규제를 내놓으면서 중국 내 금융 앱의 iOS 다운로드 증가율이 약세를 보였다.

중국에서는 2010년대 중반에 P2P대출 붐이 일었다. P2P 스타트업이 대거 등장하면서 중국의 기존 뱅킹 시스템으로는 대출을 받기 어려웠던 사업체들과 소비자들에게 자금 조달을 제공해주기 시작했다.

P2P 부문 대출자만 5000명 이상이라는 통계가 있다. 하지만 중국 정부의 조치가 있었고 일부 지역은 P2P대출을 아예 막아버리기도 했다. 2019년 11월 중국 정부는 기업체에게 2년의 유예기간을 주며 조직을 완전히 개편할 것을 요구했다.

2020년이 되면서 사람들은 이 영향을 온전히 체감하게 됐다. 개편된 법으로 인해 P2P는 아예 활동을 할 수 없게 됐다. 2021년 1월에 중국인민은행(PBOC)이 발표한 내용에 따르면 중국에서 운영되고 있는 P2P 온라인 대출 플랫폼은 전무다.

관련 분야의 모바일 앱이 인기를 끌며 금융 생태계의 ‘세분화’ 현상이 가속화됐다. 과거에는 저축, 대출, 주택담보대출, 투자 등 모든 금융 거래를 오직 은행에서만 처리할 수 있었기 때문.

이제 이 모든 서비스를 특화된 기능으로 제공하는 주체가 나타났다. 더 낮은 수수료와 좀 더 사용자 친화적인 디자인을 제공하는 애플리케이션이 바로 그 주인공이다.

모든 금융 산업의 부문 중에서도 투자 및 거래 부문은 2020년에 특히 좋은 성과를 보였다.

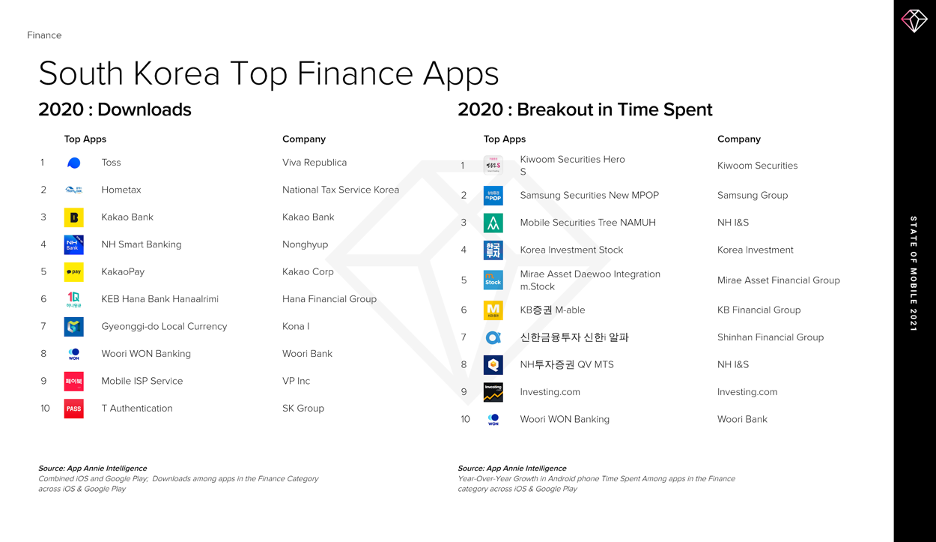

투자 및 거래 앱은 과거 아날로그 세상과는 다르게 아주 짧은 시간 내에 사용자가 새 계좌를 개설하고 주식 거래를 시작할 수 있게 해준다. 이러한 앱의 사용시간은 전세계적으로 55% 증가했다. 아시아 태평양 전체 지역에서 볼 때 가장 큰 성장세를 보인 국가는 대한민국이었다. 2020년 한국 소비자의 거래 앱 사용시간은 전년도에 비해 120% 증가했다. 더 높은 수치를 보인 국가는 미국뿐이었다. 일본은 45%, 중국은 단 15%에 그쳤다.

모바일 거래에 대한 한국의 열망은 2020년 ‘전년대비 사용 시간 성장 모바일 앱(Breakout in Time Spent)’ 금융 앱 랭킹에 고스란히 드러난다.

앱애니가 진행한 연구 결과에 따르면 대한민국의 5대 상위 모바일 앱은 모두 모바일 거래가 기반이었다. 1위를 기록한 앱은 키움증권 ‘영웅문S’였다.

블룸버그 보고서에 따르면 ‘영웅문S’ 앱의 주식 계좌는 약 749만개이며 그중 300만개 계좌가 2020년 한 해에 개설된 것으로 나타났다.

이 분야가 성공을 거두면서 이름 있는 회사들이 사업에 뛰어들기 시작했다. 대한민국 메세징앱 1인자인 카카오톡, 그리고 3300만명의 사용자를 보유하고 있는 카카오페이의 소유주, 카카오 그룹이 그 중 하나다. 이 회사는 2020년 2월에 펀드 관리 사업을 출범해 6개월만에 누적 이용자 200만명을 달성했다.

모바일 페이 서비스는 현재 전세계 여러 시장에서 큰 성공을 거두고 있다.

위페이(WePay)는 중국을 대표하는 결제 서비스다. 인도에서도 유명한 결제 앱이 다수 있다. 한편 애플 페이와 안드로이드 페이는 미국과 유럽에서 큰 성장세를 보였다.

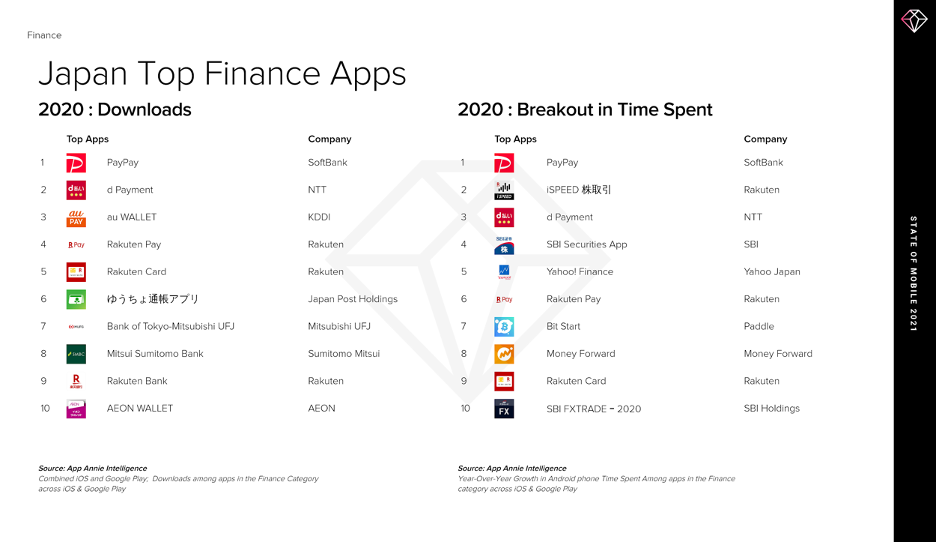

하지만 일본에서는 모바일 페이 붐이 다소 늦게 시작됐다. 고급 기술을 많이 보유하고 있는 일본에서는 아직도 현금을 선호한다. 일본의 전체 결제 건 중 약 75%가 아직도 지폐와 동전으로 거래되고 있는 것으로 추정된다. 하지만 일본 또한 잃어버린 시간을 만회하려 하는 움직임이 보인다.

일본의 전년대비 사용시간 성장 모바일 앱(Breakout in Time Spent) 금융 앱 차트 1위는 ‘페이페이(PayPay)’다. 이 앱은 소프트뱅크, 야후 재팬, 인도의 디지털 결제 회사 페이티엠의 합작으로 2018년 출시됐다.

페이페이는 전형적인 모바일 페이앱이다. 사용자는 QR코드를 스캔할 수 있고 상점에서는 점원이 스캔할 수 있는 바코드를 생성해준다. 설치가 쉬우며 가입비나 최소 계좌 잔액을 요구하지 않는다. 이 서비스는 2020년에 3000만명의 이용자와 230만명의 상인을 유치하며 큰 성공을 거뒀다.

페이페이 운영진은 이 앱 사업에 큰 기대를 걸고 있다. 2021년 3월1일 소프트뱅크는 메시지, 온라인 뉴스 및 금융 서비스 전반에 걸쳐 300만명 이상의 사용자를 보유한 거대 기술 회사를 설립하기 위해 거대 메시징 기업인 라인과의 합병 절차를 마무리했다.

합병된 법인은 2022년 4월까지(규제 승인 대기 중) 라인페이(Line Pay), 라인 모바일 지갑을 페이페이에 통합할 계획이다.

이번 합병 덕에 일본 시장에서 페이페이의 입지는 더욱 굳건해질 것으로 보인다. 하지만 결국 또 다른 든든한 지원군을 등에 업은 라이벌들과의 경쟁이 불가피해질 것으로 예측된다. 일례로 일본의 획기적인 금융 3위 앱은 2018년 이동통신사 NTT도코모가 출시한 또 다른 전용 결제 상품 DBarai였다는 점에 주목할 필요가 있다.